Está em discussão no Congresso a Reforma Tributária e várias classes de investimento estão “na mira” do projeto.

No início da semana passada, o mercado de fundos imobiliários foi surpreendido pela possível taxação de dividendos. A notícia fez o Ifix, índice que reúne os principais FIIs da Bolsa, cair 0,85% no dia 1º de julho.

Parte dos temores com relação à tributação dos fundos imobiliários foram aliviados ao longo da semana. No entanto, novos ativos entraram no texto da reforma.

Na última quinta-feira (4), o deputado federal Moses Rodrigues (União-CE) afirmou que ainda existe a possibilidade de taxação dos fundos de previdência fechados, como fundos de pensão estatais ou oferecidos por empresas. No caso desses ativos, a taxação se refere à cobrança do imposto sobre heranças (ITCMD).

De acordo com os representantes do setor, a tributação representaria uma perda de 10,92% no valor do benefício que os participantes desses fundos têm a receber.

Enquanto isso, uma outra categoria de fundos escapou ilesa da Reforma Tributária. E quem investe nela ainda tem a oportunidade de deduzir 12% da sua renda tributável no Imposto de Renda, bem como a possibilidade de receber uma restituição até 55% maior.

CONHEÇA 4 FUNDOS PARA BUSCAR UMA RESTITUIÇÃO ATÉ 55% MAIOR

PGBL e VGBL escaparam da Reforma Tributária

Enquanto o Congresso avalia tributar os fundos de pensão estatais e empresariais, quem investe em fundos de previdência privada nos planos PGBL e VGBL deve continuar isento.

Essa é uma boa notícia não só para aqueles que investem nessa classe de fundos pensando no longo prazo. Talvez você não saiba, mas a previdência privada tem uma série de benefícios que vão além da possibilidade de receber uma renda extra durante a aposentadoria.

Para começar, você pode diversificar a sua carteira. Na previdência privada, é possível escolher ativos que combinem com o seu perfil de risco. Por meio dela, você pode investir em ações, fundos imobiliários e até mesmo renda fixa.

E o mais interessante é que, além de expor o seu patrimônio a diversas categorias de investimento, ainda há uma série de vantagens tributárias.

Por exemplo, enquanto os fundos imobiliários podem ter seus dividendos taxados e os investidores de previdências estatais e empresariais podem perder mais de 10% de seus rendimentos, quem investe em planos PGBL ou VGBL pode trocar uma alíquota de IR de até 27,5% por uma de até 10%.

Isso porque esses fundos permitem que os investidores optem por uma tabela regressiva de Imposto de Renda, em que é possível pagar apenas 10% de imposto após um prazo de 10 anos na aplicação. Vale ressaltar que essa alíquota é menor que o mínimo tributado pelos títulos do Tesouro (15%).

Além de pagar um imposto menor, quem investe em fundos de previdência privada tem a oportunidade de aumentar em até 55% o valor da restituição de IR.

No plano PGBL, é possível deduzir até 12% da renda tributável na declaração do Imposto de Renda. Esse benefício pode fazer com que você pague menos imposto e ainda possa ter uma restituição mais “gorda” todos os anos.

Para ficar mais claro como funciona essa vantagem, os analistas da Empiricus Research fizeram a seguinte simulação:

Imagine uma pessoa que ganha por ano R$ 100 mil brutos (ou cerca de R$ 8.300 por mês) e trabalha de acordo com o regime CLT. Isso quer dizer que, a cada salário recebido por este indivíduo, 27,5% de Imposto de Renda é retido na fonte.

Além disso, ele contribuiu com o INSS e o desconto também foi realizado na fonte. Na simulação, os especialistas ainda consideraram que essa pessoa não tem dependentes e nem teve gastos com saúde.

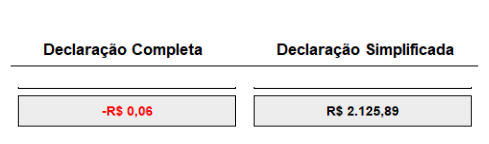

Assim, ao incluir todas essas informações no sistema do Imposto de Renda, o resultado foi o seguinte:

Perceba que, nessas condições, ao realizar a declaração simplificada, o sujeito do nosso exemplo receberia uma restituição de R$ 2.125,89… O que não é nada mal.

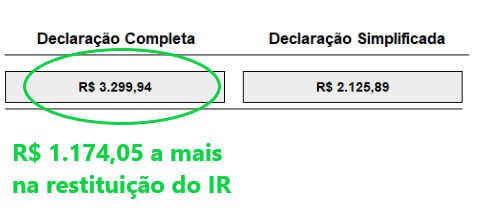

Contudo, se, ao longo do ano, ele tivesse investido R$ 12 mil (12% da renda tributável) em previdência privada no modelo PGBL, e optado por realizar a declaração completa do IR, o resultado seria o seguinte:

No segundo cenário, ao seguir a estratégia recomendada pelos analistas e realizando a declaração completa, o mesmo indivíduo poderia aumentar em até 55% a sua restituição.

Ou seja, no final das contas, a previdência privada é um fundo de investimentos com vantagens tributárias.

Por meio desse investimento, você pode buscar a valorização de patrimônio na renda variável e renda fixa, pagando menos imposto e com a chance de receber uma restituição maior todo ano.

Contudo, para quem nunca investiu em previdência privada, escolher um plano adequado para o seu perfil pode parecer um “bicho de sete cabeças”.

Mas a boa notícia é que você não precisa fazer isso sozinho, pois Julia Wiltgen, repórter do Seu Dinheiro, reuniu em um guia completo tudo o que você deve saber sobre essa classe de investimentos.

Baixe gratuitamente o guia completo da previdência privada

Neste material, você vai encontrar tudo o que precisa saber para investir nesse ativo com segurança. Entre os assuntos abordados, você vai descobrir:

- Vantagens de ter um plano de previdência;

- Como escolher o melhor plano para você: PGBL ou VGBL;

- Regimes de tributação: progressivo ou regressivo;

- Como usar a Previdência para aumentar sua restituição do Imposto de Renda;

- Planilha financeira para calcular quanto você precisa investir.

O Guia da Previdência Privada é gratuito e, para acessá-lo, basta clicar neste link e seguir as instruções.

Fique tranquilo, pois o acesso é gratuito mesmo e você não precisa pagar nada em momento algum.