Como já falamos em outras oportunidades, a Gerdau (GGBR4, GOAU4) nasceu da visão empresarial de Johannes Heinrich Kaspar Gerdau, imigrante alemão que saiu do porto de Hamburgo, na Alemanha, rumo ao Rio Grande do Sul em busca de novos empreendimentos. O ano era 1869.

Após atuar em diferentes segmentos, João Gerdau adquiriu em 1901 a fábrica de pregos Ponta de Paris, que veio a se tornar a Gerdau que conhecemos hoje.

Atualmente, a Metalúrgica Gerdau é a maior produtora brasileira de aço e uma das principais fornecedoras de aços longos nas Américas e de aços especiais no mundo, com operações em nove países.

A diversificação geográfica se reflete nos números da companhia. Depois de um bem-sucedido processo de turnaround iniciado na década passada e mais de R$ 7 bilhões em desinvestimentos, a companhia reduziu sua alavancagem financeira, investiu na automação e em melhorias tecnológicas de suas plantas fabris e tem se beneficiado enormemente do ciclo positivo do aço no mundo e das preocupações ESG, já que é a maior recicladora da América Latina.

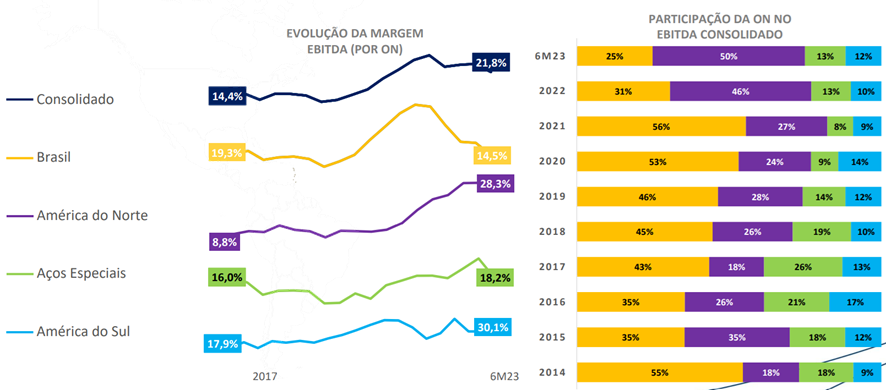

Com a otimização do portfólio, foi possível notar também um ganho de relevância da operação América do Norte em relação ao todo, tendo em vista que esta passou de 18% de participação no ebitda consolidado em 2014 para 50% nos primeiros seis meses deste ano. Dessa forma, investir em Gerdau é também ter uma parcela relevante de seu capital em moeda forte. Veja o gráfico abaixo, que detalha toda transição desde 2014 até 2023.

Na sequência, falarei sobre as três principais verticais da companhia: Brasil, América do Norte e Aços Especiais, que juntas representam 88% do ebitda consolidado do grupo.

Operação no Brasil

A estrutura do Brasil conta com 13 plantas industriais no Ceará, em Minas Gerais, no Paraná, em Pernambuco, no Rio de Janeiro, no Rio Grande do Sul e em São Paulo. Além disso, 71 filiais de distribuição de aço, 8 Hubs e 4 Centros de Serviço. A unidade que visitei foi a de laminação de aço em Ouro Branco, Minas Gerais.

Na operação Brasil, que representa 25% do ebitda da companhia, o mercado de atuação é dividido em basicamente três:

- Construção – 20% (civil, metálica, fundações e contenções);

- Indústria – 25% (energia, agricultura, etc.);

- Distribuição – 55% (Comercial Gerdau, varejo agro e construção).

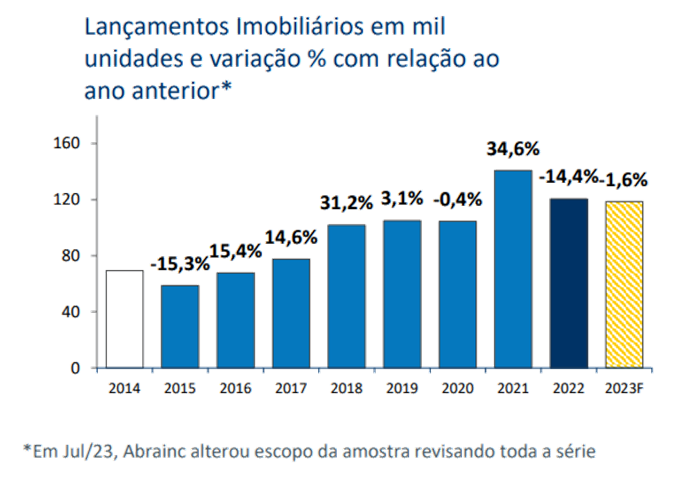

Em termos de perspectivas de mercado, a companhia entende que o setor de construção civil seguirá em patamares elevados, com boas expectativas especialmente para habitação social e infraestrutura. Como existe um delay de aproximadamente 18 meses entre o lançamento e a compra dos materiais, deveremos começar a sentir nos próximos trimestres um aumento de procura por aço para os lançamentos que foram realizados no início do ano passado.

Para a indústria, o cenário segue mais delicado em diversos setores, com exceção para o segmento de óleo e gás, que segue com boas perspectivas. Por fim, para os setores de varejo e agro, existe uma perspectiva de melhores condições de crédito e renda, o que deverá permitir um aumento do consumo.

O grande desafio da operação Brasil atualmente está ligado com os grandes volumes de importação do aço chinês, que tem utilizado políticas predatórias. Atualmente, de todo aço importado para o Brasil, 50% é proveniente da China, que muitas vezes vende o produto abaixo do custo de fabricação. Desse modo, enquanto o governo brasileiro não colocar uma taxação contra o aço chinês, tal qual diversos países têm feito nos últimos anos (EUA, México e Turquia, por exemplo), deveremos ver um desempenho aquém do esperado para a companhia.

Por fim, em termos de alocação de capital e execução dos investimentos, a companhia anunciou que investirá R$ 6 bilhões no Brasil que serão distribuídos ao longo dos próximos três anos para a construção de uma nova plataforma de mineração com empilhamento a seco e mineroduto que vai escoar a matéria-prima diretamente para a unidade de Ouro Branco, crescimento da capacidade de aço plano, expansão de 20% da sua base florestal em Minas, bem como crescimento de capacidade de perfis estruturais.

Na foto abaixo, destaquei a barragem de disposição de rejeitos, que não é mais utilizada desde fevereiro deste ano e, portanto, todo o processamento passou a ser feito através do empilhamento a seco, que também tive a oportunidade de visitar. À esquerda, destaquei a operação da mina de Miguel Burnier, que escoará o minério via mineroduto para Ouro Branco (muito mais competitivo do que pela via rodoviária, como é feito atualmente).

Operação da Gerdau na América do Norte

A operação da América do Norte conta com 10 Plantas industriais, com atuação nos EUA e no Canadá, e joint ventures no México. Trata-se da menor emissora de CO2 da cadeia norte-americana de produção de aço e uma das líderes de mercado, com todas as instalações a base de sucata (ao invés de minério de ferro).

Em termos de mercado de atuação, a operação da América do Norte se divide basicamente em três:

- Construção – 25% (não residencial);

- Distribuição – 50% (civil, metálica, fundações e contenção);

- Indústria – 25% (energia, agricultura, automotiva, etc.).

Apesar do cenário de expectativa de queda da demanda por uma desaceleração da economia dos EUA, a Gerdau acredita que os estímulos do governo americano poderão sobrepujar esses efeitos. Além do programa de infraestrutura e do programa de energia limpa, o próprio movimento de reshoring (chips act) deverá fazer com que as fábricas fiquem com níveis bastante altos de utilização.

- [Carteira recomendada] Conheça as 10 ações recomendadas pela equipe da Empiricus Research para buscar lucros na bolsa nos próximos meses. Clique aqui para acessar o relatório gratuito.

Operação de Aços Especiais

Essa operação conta com 7 instalações, 3 no Brasil e 4 nos EUA. Em termos de mercado de atuação, 75% são destinados para o segmento automotivo, enquanto o restante para energia, agricultura, construção e mineração.

O capex para a operação de aços especiais brasileira para o período entre 2021 e 2026 é de mais de US$ 250 milhões e será destinado às novas demandas do mercado com peças mais resistentes e leves, reduzir emissões de CO2 e aumentar a competitividade no mercado global.

Para a operação da América do Norte, serão destinados mais de US$ 350 milhões, especialmente para posicionar a unidade de Monroe como a principal potência do segmento na região.

Interessante dizer que essa operação pega na veia a eletrificação da frota, tendo em vista que os aços especiais são aplicados em componentes críticos dos veículos elétricos. Além disso, a adição de baterias altera a dinâmica de peso nos veículos, de forma que as aplicações de aço especial estão se tornando mais robustas.

O maior desafio dessa operação hoje está relacionado com as greves do segmento automotivo, que poderiam fazer com que houvesse uma redução conjuntural na demanda por aço especial. Contudo, até o momento, o segmento de aço especial ainda não sentiu nenhum impacto significativo. Caso a greve perdure, a expectativa é que a perda de volume neste ano seja compensada por um aumento de volume no ano seguinte, de forma a apenas deslocar o faturamento da companhia.

Gerdau mudou de patamar e segue com recomendação de compra

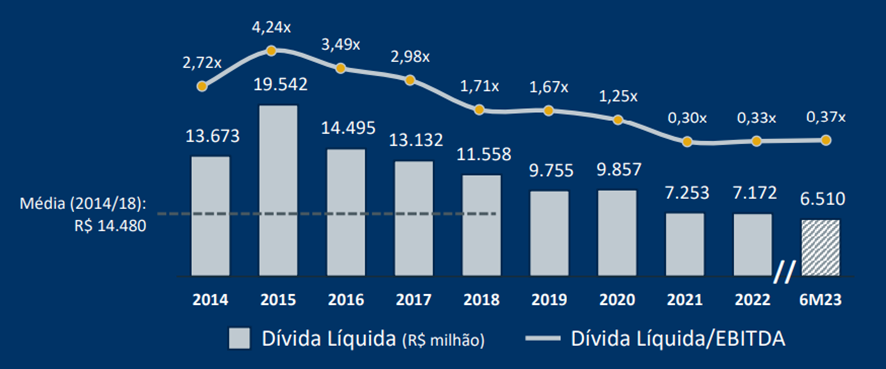

Como comentado no início deste texto, depois de um bem-sucedido programa de desinvestimentos e foco no core business, a Gerdau realmente mudou de patamar. Reduziu seu endividamento líquido de mais de R$ 19 bilhões em 2015 para R$ 6,5 bilhões neste ano, de modo a trazer a alavancagem para 0,37x dívida líquida sobre ebitda versus 4,24x oito ano atrás.

Beneficiada pelos ganhos de eficiência e pelo bom momento do aço nos últimos anos, em especial no pós-pandemia, o ebitda e as margens da companhia deram um salto. Em 2014, o ebitda foi de R$ 4,9 bilhões (margem de 11,5%), enquanto apenas nos seis primeiros meses deste ano a margem foi de 21,8% e o ebitda superior a R$ 8 bilhões.

Os ventos contrários dos últimos meses (importação de aço chinês, greve e possível recessão nos EUA) deverão pressionar os resultados da companhia no curto prazo. Dessa forma, não esperamos um resultado aspiracional para Gerdau neste 3T e nem no 4T23.

Contudo, se ampliarmos o horizonte temporal e verificarmos tudo o que já foi feito pela companhia, é possível perceber que a Gerdau se reinventou e hoje já é muito mais robusta do que nos últimos 10 anos. Se considerarmos todo o capex anunciado pela companhia (R$ 11,9 bilhões até 2026), teremos um ganho anual de R$ 4 bilhões de ebitda até 2031, o que será transformacional para o business.

Por fim, acredito que comprar Gerdau hoje é menos sobre o resultado desse trimestre ou do próximo, mas entender o caminho que está sendo traçado pela companhia, ao mesmo tempo que se beneficia do carrego bastante positivo (estimamos um dividend yield entre 10% e 15% para este ano) e um valuation bastante atrativo de apenas 4,4x seus lucros e 3,2x ebitda para este ano, o que é 41% e 28% abaixo de sua média histórica dos últimos cinco anos, respectivamente.

- ONDE INVESTIR EM OUTUBRO? Analistas da Empiricus Research revelam suas principais recomendações para o mês em entrevista completa. Assista agora: