O setor shopping centers, não é novidade para ninguém, sofreu muito com a pandemia. Porém, com o andamento da vacinação e diminuição dos casos de Covid, o que se vê é uma retomada no fluxo de pessoas e nas vendas. A não obrigatoriedade do uso da máscara teve um efeito positivo adicional na disposição das pessoas de saírem para passear e fazer compras.

A prévia operacional referente ao primeiro trimestre de 2022 da Iguatemi (IGTI11) apontou que as vendas totais foram de R$ 3,3 bilhões, uma alta de 14,8% contra o 1T19. Somente no mês de março, o avanço foi de 23,3% ano contra ano.

No 1T22, a rede Multiplan, sua principal concorrente, teve crescimento nas vendas um pouco abaixo, de 13,4%, sem deixar de ser também uma boa performance

A ação da Iguatemi consta na carteira Oportunidades de Uma Vida, liderada por Felipe Miranda, CEO e estrategista-chefe da Empiricus. Ele e sua equipe reiteram recomendação de investimento na companhia.

Em relatório recente, os analistas abordam alguns pontos que estão em jogo e veem que IGTI11 tem alto potencial para decolar na Bolsa.

Medidas inteligentes e estratégias

A percepção dos analistas é que a companhia vai continuar crescendo em receitas em linha com o IGP-M, indexador de inflação usado para corrigir os aluguéis. Isso porque durante a pandemia, em vez de trocar o indexador pelo IPCA, o que inviabilizaria a volta do primeiro índice de inflação em um segundo momento, a empresa optou por oferecer descontos aos locatários.

“Mais recentemente, perceberam que poderiam retirar os descontos, por isso, o Same Store Rent veio forte”, destacam os analistas.

Além disso, a taxa de ocupação deve vir melhor no primeiro trimestre. “Levando em conta o que podemos assumir dos dados operacionais já publicados, foram ocupadas muitas áreas vagas”, avaliam.

Sendo assim a equipe de analistas, veem que nos próximos meses a empresa poderá ter crescimento real em relação a 2019 – período anterior à pandemia. “À frente, vemos para a companhia algumas frentes de crescimento, como redução da capacidade ociosa e a volta de receitas extraordinárias como locações temporárias, eventos e publicidade.”

Em relatório, eles destacam que Iguatemi atua fortemente no mercado de luxo, que é resiliente em relação à inflação.

Apesar de a empresa ter levantado capital no mercado para possíveis fusões e aquisições, na visão dos analistas, o compasso é de espera até a situação macro melhorar. Porém, em algum momento, isso será destravado.

IGTI11: qualidade com desconto na Bolsa

Para os analistas que estão à frente do portfólio Oportunidades de Uma Vida, a Iguatemi é case de qualidade, pois a empresa tem gestão eficiente e boas perspectivas para os negócios, mas também, de value, uma vez que suas ações estão descontadas.

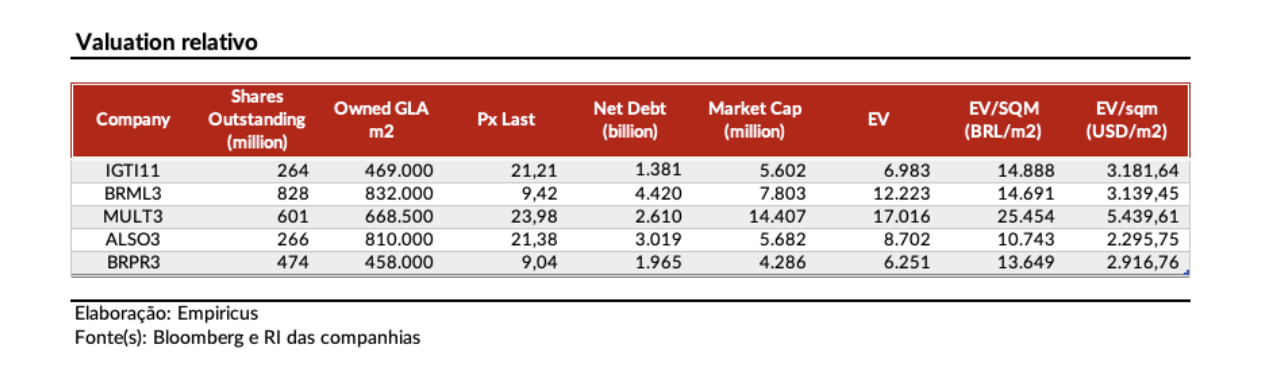

Conforme eles, Iguatemi está valendo algo em torno de US$ 3 mil por metro quadrado, abaixo de várias competidoras:

“Historicamente, Iguatemi sempre negociou com certo desconto para a Multiplan, mas nos últimos meses a diferença ficou desconcertante”, ressaltam no relatório.

E não apenas na avaliação imobiliária. Iguatemi está valendo 14 vezes preço sobre FFO

(funds from operations) versus 17 vezes de Multiplan, que também tem forte atuação nas classes A e B.

Considerando outro múltiplo, a Iguatemi negocia a atrativas 11 vezes seu Ebitda projetado para 2022.

A equipe de Oportunidades de Uma Vida está otimista em relação ao resultado da companhia, que será divulgado no dia 3 de maio, após o fechamento de mercado.

Em breve, novidades.