Imagem: iStock/ mustafaU

Em meio ao (eterno?) impasse em relação ao Estreito de Ormuz, cabe a justa pergunta sobre se o drawdown da Guerra do Irã não foi superado rápido demais.

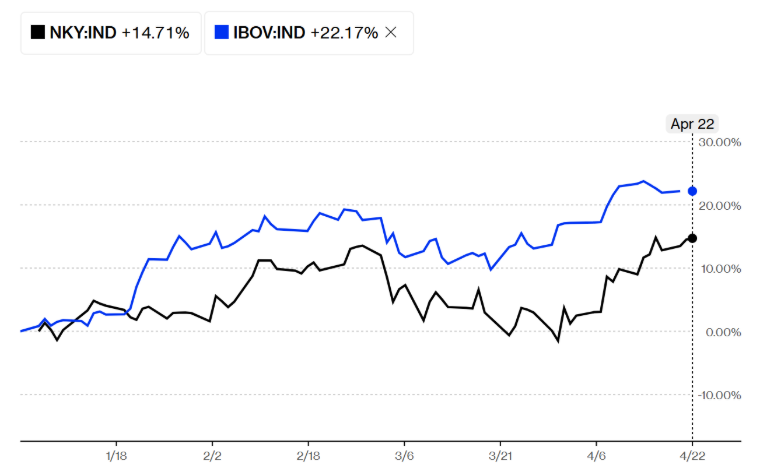

À medida que nos aproximamos do final de abril, praticamente todos os índices de ações relevantes do mundo estão empatados ou acima de suas máximas YTD pré-guerra.

Ou seja, deve ter menos a ver com exposição a oil & gas se tanto o Ibovespa (Brasil exportador de petróleo) quanto o Nikkei (Japão importador de petróleo) assumem máximas pontuações desde o início do ano, ainda que o primeiro esteja subindo mais do que o segundo.

O denominador comum talvez seja mesmo a realocação de dinheiro excessivo em EUA, agora buscando cestas diversificadas em outros mercados globais. Um pouco em Japão, um pouco em Brasil, um pouco em Coreia, e isso já basta para fazer uma tremenda diferença localmente.

Contudo, sem prejuízo dessa explicação de fluxo com um recorte em cross section, devemos reconhecer também um outro argumento, amparado em séries de tempo.

Se pensarmos bem, diante dos colapsos “modernos” desde o subprime em 2008, qual foi a função de reação mais racional face ao pânico inicial de um evento extremo?

Em todos esses casos marcantes para a nossa geração, passando inclusive pela pandemia, o investidor do buy & hold – e, sobretudo, o investidor marginal do buy the dip – foi amplamente remunerado pelo seu salto de fé na recuperação e posterior ascensão do mercado.

Isso posto, e isso vale para nós que visamos o médio e longo prazo: qual o embasamento que teríamos, agora, para ficar short ou mesmo reduzir sensivelmente a exposição a risco?

Não tenho dúvidas de que a postura pessimista em relação a incertezas globais é inteligente, charmosa e provocante; mas ela também pode custar caro demais.