Imagem: iStock/ @Alter_photo

Quem em sã consciência diria, a esta altura do campeonato, que estaríamos com o Ibovespa pegando embalo para ultrapassar os 200 mil pontos?

E quem acreditaria em um dólar abaixo de R$ 5,00?

A surpresa não vem apenas da ausência de boas notícias domésticas que justifiquem tamanhas benesses; a surpresa vem de como essas benesses nasceram de fontes de incerteza globais.

O mercado brasileiro voltou a chamar atenção dos investidores gringos – primeiro devido ao trauma com a Trumponomics, e depois devido à nossa vantagem comparativa em petróleo mediante a Guerra do Irã.

A priori, parece meio imoral tirar proveito de duas circunstâncias tão nefastas. A verdade nua e crua, porém, é que não temos nada a ver com suas causalidades; fomos apenas arrastados pela correnteza.

Essa aparente passividade não constitui necessariamente um demérito: os ciclos de mercado vêm e vão; as vezes estamos no lugar errado, como estivemos nas últimas duas décadas, e às vezes nos encontramos no lugar certo, quase sem querer.

A falta de um “esforço próprio” (e.g. ajuste fiscal) não implica, de forma alguma, que o movimento corrente carece de lastro.

Os ativos dentro de um portfólio diversificado não são premiados pelos seus melhores esforços (isso deriva do asset picking), mas sim pelas suas características mais bem adaptadas aos novos tempos (asset allocation).

É claro que, idealmente, a combinação do melhor esforço com a melhor característica resultaria em retornos extraordinários sob um alto grau de confiança. Contudo, seria também pedir demais; por ora, podemos matar a sede simplesmente com a metade cheia do copo.

Aliás, para nós, a consistência do fluxo gringo rumo à Bolsa local a despeito de eventuais milagres endógenos apenas atesta sua força. Que bom que não dependemos especificamente do acerto de um político brasileiro, ou de uma temporada modelo de resultados trimestrais.

Empiricamente, essa força será (ou não) comprovada pelo tamanho da pernada que ainda nos espera.

E se tomarmos por base uma referência simples, podemos contar com uma reprecificação legítima pela frente.

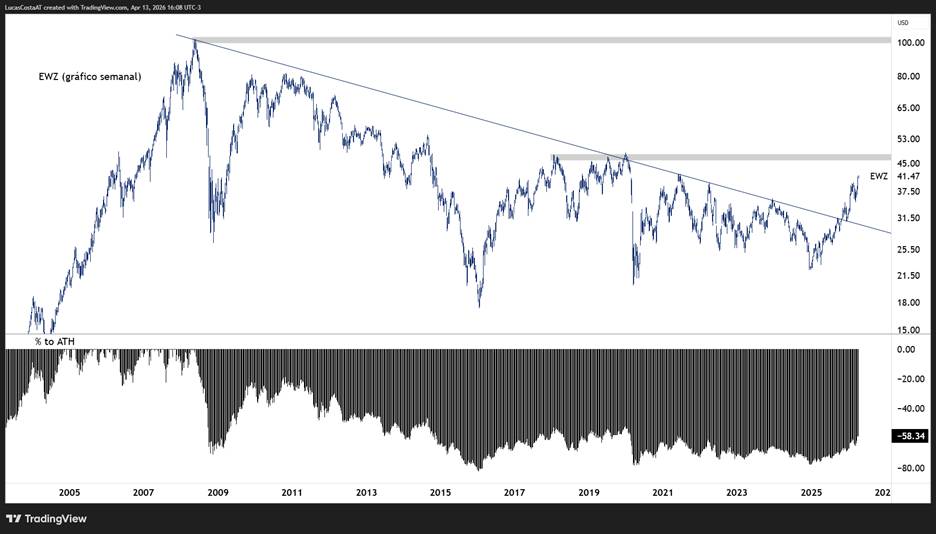

O EWZ – análogo a um Ibovespa em dólares – ainda está cerca de 60% abaixo do all time high de maio de 2008 (102,21). Sob essa ótica, as próximas resistências se situam em 48,50 (jan/2020) e 79,00 (abr/2011), funcionando como etapas intermediárias nesse processo de recuperação. A conferir!