Imagem: iStock.com/Alona Horkova

A literatura acadêmica e a experiência prática ainda carecem de um consenso sobre os prós e contras do uso de forward guidance na política monetária.

Típico da dismal science.

Assim como em todas as decisões que realmente importam em economia, os trade-offs são significativos e, por vezes, opacos.

Você ganha disciplina e previsibilidade de um lado, perde liberdade e reputação do outro.

Esse último ponto – o da reputação – talvez seja mais difícil de enxergar a priori, pois se esconde dentro do próprio enunciado da questão, de forma quase tautológica.

Em tese, o forward guidance é tanto mais necessário quanto menos crível for a atitude da autoridade monetária.

Se o seu cônjuge precisa prometer que vai voltar cedo toda vez que sai sozinho de casa, provavelmente há um ou mais motivos para isso.

Logo, ao anunciar um forward guidance, o banqueiro central já está admitindo publicamente que carrega uma lacuna reputacional; e esse processo pode facilmente se tornar vicioso, exigindo novos guidances à frente.

Idealmente, o estado ótimo de credibilidade seria mais bem descrito por um poeminha de rimas pobres: “a man’s gotta do what a man’s gotta do, you can’t have the cake and eat it too”.

Se precisar aumentar a Selic, eu aumento. Se precisar derrubar, eu derrubo. Dou-me ao direito de mudar de roupa conforme as variações climáticas.

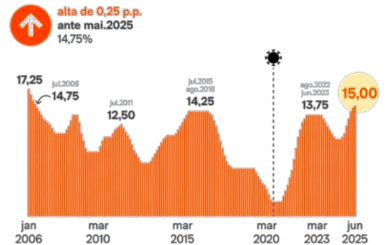

Bem, isso não é muito parecido com usar gorro e cachecol o ano inteiro, ou fixar a Selic em 15% por período “bastante prolongado”.

Aliás, o que seria um período bastante prolongado?

Para mim, pode significar estar em casa antes da meia-noite.

Para você, talvez seja até o sol raiar.

Ou hoje eu vou encher a cara com os amigos, e para já com esta mania “The Police” de querer controlar cada passo que eu dou.

E se o Fed cortar juros nos EUA?

Se estourar inadimplência de PMEs?

Se o IPCA continuar colaborando, junto com o dólar?

Se a política fiscal estiver, na margem, des-expansionista?

Se Bolsonaro apoiar formalmente o Tarcísio?

Bem, os últimos plateaus de aperto monetário no Brasil duraram aproximadamente 12 meses.

Então, não seria absurdo supor que o “bastante prolongado” do Galípolo sugere também algo em torno de 12 meses, em linha com as últimas referências históricas.

Mas você consegue imaginar isso acontecendo?

- Como investir na bolsa? Confira 10 recomendações para ter investimentos diversificados para buscar lucros. Acesse o relatório gratuito aqui.

" alt="Rodolfo Amstalden" width="56px" height="56px">

" alt="Rodolfo Amstalden" width="56px" height="56px">