É inegável que o cenário é desafiador. Mas também existem oportunidades na Bolsa: ações baratas de empresas que são boas pagadoras de dividendos.

“O Banco do Brasil (BBAS3) e Cyrela (CYRE3), seguem como algumas das nossas teses para atravessar o cenário macroeconômico global turbulento”, dispara Rodolfo Amstalden, sócio-fundador da Empiricus, em recente relatório aos assinantes da série Vacas Leiteiras.

Entre as muitas variáveis, os possíveis desdobramentos do conflito entre Rússia e Ucrânia, a inflação nos EUA e os desafios para recuperação da economia chinesa têm tido eco no mercado brasileiro.

“O melhor de tudo seria encontrar uma combinação de valuation muito baixo com rentabilidade bastante elevada e excelência na gestão”, comentou Amstalden. “Mas é claro que é difícil encontrar tudo isso em uma única ação”, adiciona.

Nesse sentido, os analistas da série Vacas Leiteiras começaram a buscar companhias que apresentassem sólidos resultados neste 1T22, alinhado à perspectiva de crescimento e de pagamento de bons dividendos à base acionária mais à frente.

“Voltamos nosso olhar para as empresas mais tradicionais do Ibovespa, principal termômetro da Bolsa brasileira. Por isso, Banco do Brasil e Cyrela ganharam espaço na nossa carteira”, destaca na publicação.

Case Banco do Brasil

Resultados 1T22

Para Amstalden, o Bando do Brasil (BBSA3) tem mostrado uma evolução muito interessante em termos de eficiência, lucros, rentabilidade e dividendos, além de ótimos resultados provenientes de suas atividades digitais.

A observação do analista se mostra certeira, uma vez que o BB reportou os melhores resultados no primeiro trimestre de 2022, juntamente com os outros grandes bancos. O lucro ajustado da companhia chegou a R$ 6,6 bilhões, valor acima das expectativas dos analistas da casa. O montante é 34,5% maior do que o registrado no mesmo período de 2021.

Um dos apontamentos para o número positivo se deve à melhoria da qualidade na carteira de crédito, uma vez que o banco focou em crédito ao agronegócio, em detrimento do crédito pessoal.

“A composição da carteira com mais agro e menos crédito pessoal nos parece bem adequada para uma possível piora macro pela frente, em que as pessoas físicas podem observar certo aperto no orçamento”, destacou.

O crédito para pessoa física cresceu 14,9%, com o cartão de crédito e consignando crescendo, respectivamente, 54,1% e 12,1% de janeiro a março. “Já o Agronegócio cresceu 28,1% , atingindo um número confortável de R$ 255 bilhões”.

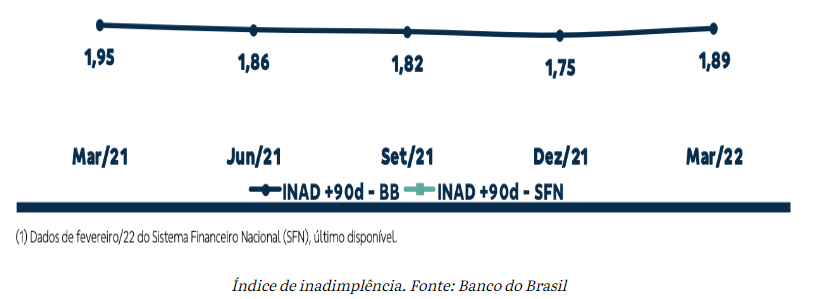

De janeiro a março, a inadimplência dos clientes do Banco do Brasil seguiu muito bem controlada, com o índice de cobertura, indicador da capacidade tanto de pessoas físicas quanto de pessoas jurídicas em honrar suas dívidas,em níveis bastante confortáveis, a 297%.

A perspectiva do analista é que o BB siga essa trajetória de controle de inadimplência, dentro de margens aceitáveis, e disciplina na gestão de custos.

“Isso pode significar mais retorno à base acionária no longo prazo e maior segurança em tempos de instabilidade como o que enfrentamos atualmente”, destaca.

Digitalização e dividendos

Segue no radar dos analistas da carteira Vacas Leiteiras a evolução da digitalização dos processos bancários do BB, uma vez que isso garante maior aprimoração de serviços simples como contratação de empréstimos e pagamentos.

Nesse sentido, o banco tende a ganhar cada vez mais eficiência uma vez que os seus clientes podem optar pelos serviços on-line, ao invés de enfrentar longas filas.

“É lógico, de primeiro momento isso pode dificultar o atendimento e problemas mais graves vão requerer o atendimento presencial”, complementa Amstalden. No entanto, ele observa que a digitalização é um processo natural que pode diminuir custos e garantir uma melhor experiência aos clientes do BB.

Ele finaliza o case Banco do Brasil (BBAS3) com o alerta de que a companhia conta com uma combinação interessante entre preço e proventos. “O BB negocia por 4 vezes lucros e deve pagar aproximadamente um dividend yield de 9,8% em 2022 e, possivelmente, 11,37%”.

Case Cyrela

Resultados 1T22 e projeções para o setor

A Cyrela (CYRE3), incorporadora e construtora de imóveis de alto padrão, obteve lucro líquido de R$ 218 milhões do período de janeiro a março deste ano, resultado marginalmente abaixo das expectativas do mercado.

Segundo Amstalden, o aumento de contingências judiciais e o aumento de despesas gerais e administrativas, somado à pressão inflacionária sobre os insumos construtivos são um dos fatores para o recuo de 16,7% no lucro da Cyrela na comparação anual.

“Por estar posicionada no segmento de alto padrão e luxo, a incorporada viu certa dificuldade em repassar o aumento dos custos das construções por eles serem muito altos, o que, por sua vez, poderia gerar menor nível de vendas”, explica.

Entretanto, esse cenário não impediu que a incorporadora imobiliária avançasse em vendas líquidas totais que somaram R$ 1,3 bilhão neste primeiro trimestre, crescimento de 27% em relação ao 1T21. O número positivo se deve ao maior de volume de unidades residenciais já comercializadas, seguida de novos lançamentos.

Ao todo, a Cyrela lançou seis empreendimentos no trimestre que resultaram em 1,3 bilhão de vendas líquidas totais contratadas no período, crescimento de 27% em relação ao 1T21.

No relatório, o sócio fundador da Empiricus pontua que das vendas do período, 3% foram relativos aos estoques prontos, 57% dos estoques em construção e 40% de lançamentos. No Trimestre, a Cyrela atingiu 51% de velocidade de venda (VSO), contra 46% de VSO dos últimos 12 meses.

Ou seja, embora o macro siga desafiador, no micro a companhia segue entregando resultados consistentes, puxados pela manutenção de vendas. No entendimento do analista, apesar da conjuntura macro turbulenta com projeções de desaceleração da economia, o mercado imobiliário residencial de alto padrão e luxo se manterá aquecido, conforme consenso do mercado.

Para o analista, o dividend yield da Cyrela para 2022 poderá ser de 9,0% em 2022 e 9,71% em 2023. “Podemo dizer que a ação está com um preço vantajoso para o investidor e pode gerar bons retornos neste e no próximo ano”.