Imagem: iStock.com/RoyalFive

Nos últimos dias, a Brasil TecPar, uma das maiores ISPs (provedor de serviços de internet) do Brasil, anunciou a entrada de um novo sócio no negócio. A Macquarie Capital investirá R$ 300 milhões em troca de aproximadamente 16% da companhia.

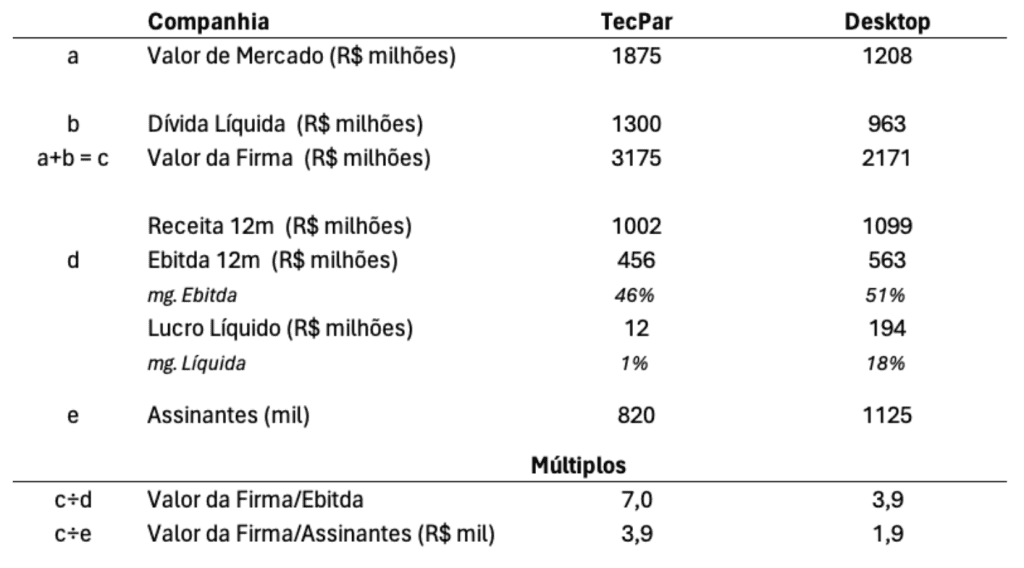

A transação implica em um valor de aproximadamente R$ 1,87 bilhão para o equity da Brasil TecPar, e deixa claro como a Desktop (DESK3) está bastante descontada nos patamares atuais.

Na tabela abaixo, mostramos os principais números de cada companhia com base nos valores informados na transação da TecPar e no preço de negociação de DESK3 na Bolsa.

Como podemos ver, Desktop ganha da TecPar em todos os aspectos: tem dívida líquida menor, mais assinantes e mais ebitda. Além disso, as ações (DESK3) contam com margem ebitda +6 p.p. maior e é bem mais lucrativa que Tecpar. Mesmo assim, o equity da última recebeu um valuation +55% mais alto.

- LEIA MAIS: Conheça criptomoeda de IA que valorizou 1.000% em 8 dias e pode disparar até 4.900% em breve

Diferença entre Desktop e Tecpar é mais gritante na comparação de múltiplos

Na comparação de múltiplos, a diferença é ainda mais gritante. Nos preços atuais, a DESK3 negocia por R$ 1.900/assinante e 3,8x ev/ebitda, contra múltiplos de R$ 3.900/assinante e 7x ev/ebitda da TecPar – um prêmio injustificável. Apenas como curiosidade, pelo mesmo múltiplo de 7x ev/ebitda, DESK3 estaria negociando por R$ 25.

Apesar da nossa preferência por Desktop, a conclusão que chegamos ao analisar Brisanet (3x ev/ebitda) e Unifique (2,6x ev/ebitda) é a mesma: todas as ISPs listadas negociam por múltiplos bem mais baixos do que os definidos para TecPar.

DESK3 segue atrativa apesar da desaceleração de 2025

Por outro lado, a transação serve para nos lembrar quão atrativa está DESK3 nos patamares atuais, ainda que tenhamos alguma desaceleração no ano de 2025.

Aliás, em um evento com as companhias de Telecom na semana passada, Bruno Leão (CFO da Desktop) foi o único dos executivos presentes a indicar uma abordagem mais conservadora para este ano, que envolverá menores gastos com marketing, foco em clientes com menores riscos de inadimplência e rentabilização da infraestrutura já existente.

Isso conversa com os dados da Anatel que temos observado recentemente. Mesmo em um mercado que ainda mostra demanda aquecida, a Desktop tem desacelerado as adições líquidas mensais, o que para nós já é resultado dessa abordagem mais conservadora, diferente das outras empresas.

Em um contexto macro difícil, com juros altos e provável desaceleração pela frente, entendemos que essa é a abordagem correta pensando no médio e longo prazo.

Segue em dúvida onde investir? Veja 10 ações em diferentes setores da economia para buscar lucros recomendas pela equipe da Empiricus Research. Baixe o relatório gratuito aqui.