Depois de entregar no 2T22 o melhor trimestre de vendas da sua história, a Direcional (DIRR3) segue como uma boa opção para o investidor.

Recomendada em janeiro de 2021 na série Carteira Empiricus, a construtora voltada para a baixa e média renda já valorizou mais de 15% desde a ocasião.

Para se ter uma ideia do bom desempenho recente da Direcional, a ação subiu, apenas em 2022, 23% até o fechamento de mercado da última terça-feira (27).

O número é mais de três vezes superior ao rendimento de 7% no ano do principal índice da bolsa de valores brasileira, o Ibovespa.

“Em nossa visão, a notável valorização das ações da companhia é resultado do forte crescimento de vendas somado a uma diligente gestão de custos, mesmo diante do cenário mais difícil para a construção civil”, explicaram os analistas da Empiricus em relatório recente.

Para eles, a ação da Direcional – que tem um dividend yield estimado em 6,52% para 2023 – tem potencial para trazer ainda mais retorno ao investidor nos próximos meses.

Programa do governo federal impulsionou lucros da Direcional

A expectativa positiva em torno do papel tem forte relação com a parceria da empresa com o Programa Casa Verde e Amarela (PCVA), criado pelo governo federal para substituir o Minha Casa Minha Vida. A Direcional é responsável pela construção das casas para as 3 faixas de renda englobadas pelo programa.

Em meados do ano passado, as vendas do PCVA passavam por quedas sequenciais em função do menor poder aquisitivo das famílias e dos preços de venda dos imóveis mais caros, pressionados pelos altos custos de construção.

Com isso, o segmento de baixo padrão se tornou pouco atrativo para as construtoras, que reduziram a oferta. A Direcional, por outro lado, manteve-se ativa.

Recentemente, o PCVA passou por diversas mudanças, incluindo a ampliação da faixa de renda eletiva e a extensão do prazo máximo de financiamento, o que impulsionou a demanda pelos imóveis da categoria.

“A saída de diversas construtoras do segmento influenciadas pelas margens apertadas promoveu um descasamento entre oferta e demanda que tem beneficiado a companhia”, avaliam os analistas da série Carteira Empiricus.

Caso haja mudança na cadeira principal do executivo e Lula seja eleito, a parceria da Direcional com o programa não deve sofrer impactos negativos. Nos governos petistas anteriores, um dos segmentos mais privilegiados foi o de habitação popular, com a facilitação de créditos para a compra de móveis mais populares.

Segmento de alto padrão também caminha a passos largos

Além de atuar com a marca Direcional no segmento de baixo padrão, a Direcional atua com a marca Riva no segmento de médio padrão.

A Riva apresentou crescimento de 60% na receita líquida do 2T22, mesmo com os sinais de desaceleração em outros players do mercado. Para os analistas, o bom desempenho é explicado pelo posicionamento geográfico da empresa, uma vez que 70% dos empreendimentos estão fora de São Paulo.

“Apesar de rentável e ainda com boas oportunidades, o ambiente competitivo em São Paulo está mais apertado devido ao alto volume de lançamentos de médio padrão nos últimos anos”, explicam.

Fora das terras paulistas, a Direcional navega com folga no setor devido a pouca atividade de players mais capitalizados e é líder em cidades como Belo Horizonte, além da forte atuação no Rio de Janeiro e Manaus.

Por isso, sustentados pela boa performance apresentada nos últimos trimestres, os analistas esperam que a companhia mantenha o nível de lançamentos mais forte também no médio padrão, seguindo a estratégia de descentralização e dando menos prioridade às praças em SP.

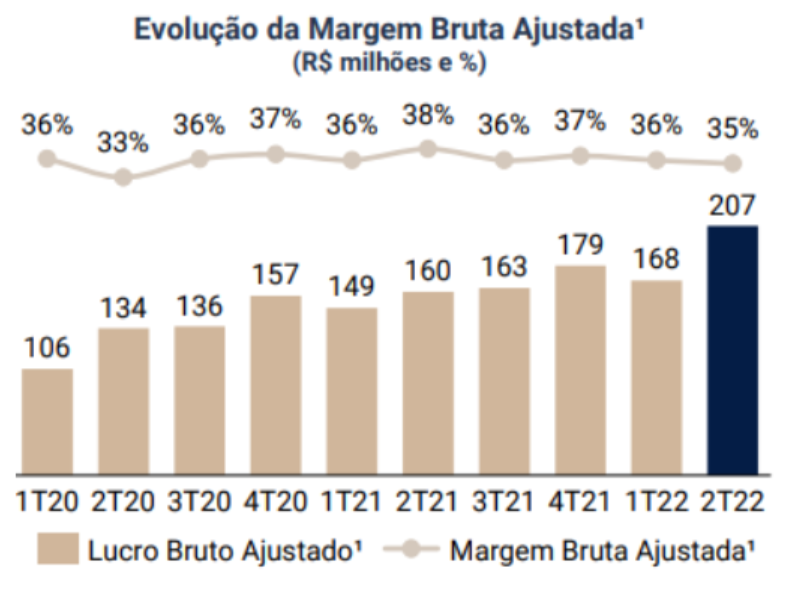

“Além da boa performance de vendas de ambos segmentos da Direcional, sua relevância nacional na construção civil contribuiu para barganhar melhores preços no mercado e gerir seus custos diligentemente, o que por sua vez sustenta a margem bruta em níveis saudáveis”, salientam os analistas.

Empiricus e BTG enxergam ‘cenário brilhante’ para a Direcional

Olhando à frente, mesmo com um arrefecimento marginal nos preços das matérias-primas do setor em função da queda dos preços das commodities, os analistas preferem não projetar ganhos de margem bruta para empresas do setor. Assim, “de forma conservadora”, eles esperam que a margem bruta permaneça em patamar similar ao apresentado nos últimos semestres.

Já em termos de margem Ebitda e margem líquida, os analistas acreditam que DIRR3 pode trazer surpresas positivas aos investidores.

“Assumindo que as receitas continuarão crescendo em função do forte pipeline de lançamento e da boa aceitação de seus projetos, poderemos ver surpresas positivas, uma vez que as despesas com vendas, gerais e administrativas crescem em menor proporção que o faturamento, promovendo o que chamamos de alavancagem operacional”.

Por fim, os analistas destacam que o forte momento da companhia é resultado de uma gestão estratégica capacitada e ventos positivos no segmento de baixo padrão, que devem se manter presentes em 2022 e encontrar solo fértil em 2023.

“Negociando a 7 vezes os seus lucros para 2023, a Direcional segue como uma recomendação do nosso Book de Ações”, finalizam os analistas da série Carteira Empiricus.

Para especialistas do BTG Pactual, o cenário da companhia pode ser “ainda mais brilhante” para o segundo semestre. O banco manteve a recomendação de compra do papel com preço-alvo de R$ 18,00 em 12 meses, alta de 20% em relação aos R$ 15,00 apresentados no fechamento de terça-feira (27).