Há cerca de um mês, Felipe Miranda, CIO e estrategista-chefe da Empiricus, indicou uma operação diferenciada na carteira Oportunidades de Uma Vida, envolvendo duas empresas do setor financeiro.

Trata-se de uma posição Long & Short em Banco do Brasil e Nubank.

Essa operação não é trivial para a maioria, por isso vale eu colocar aqui qual é a lógica e as teses de investimentos envolvendo as companhias, com base em um relatório da série Palavra do Estrategista, comandada pelo Felipe e sua equipe de analistas.

Conceitualmente, Long & Short é uma operação que tem duas pontas – uma posição comprada e outra vendida, com dois ativos diferentes. O objetivo é ter lucro na diferença entre essas duas pontas.

Então, a ação na ponta comprada (long) é aquela que o analista acredita que terá valorização – o Banco do Brasil (BBAS3).

Já o papel na posição vendida (short) é aquele cuja perspectiva é de queda na cotação, no caso, o Nubank (NUBR33 na B3 ou NU na Bolsa de Nova York).

Portanto, para o estrategista-chefe da Empiricus, Nubank está caro e BB, barato.

Segundo resultado divulgado nesta segunda-feira (14/02), o Banco do Brasil teve lucro líquido ajustado recorde de R$ 21 bilhões em 2021, um crescimento de 51,4% em relação a 2020.

Somente no quarto trimestre do ano passado, o lucro totalizou R$ 5,9 bilhões, uma alta de 60,5% em relação ao mesmo período do ano anterior, superando as expectativas do mercado.

O cenário por trás da estratégia

O mundo de juros baixos que injetou bastante capital em startups em fase de validação dos seus modelos de negócios, como o Nubank, está ficando para trás.

Agora, o Federal Reserve, banco central americano, sinaliza alta nos juros e as Bolsas americanas se tornam mais hostis em relação às ações caras de empresas em desenvolvimento, que ainda não se provaram financeiramente.

“A rejeição pode ser ainda maior a nomes de países emergentes que, via de regra, são considerados mais arriscados”, avalia o analista.

E ele explica: com a nova dinâmica macro, as companhias de tecnologia ou cases growth devem sofrer. Como buscam um crescimento lucros em um horizonte maior, quando os juros aumentam – ao se trazer o fluxo de caixa dessas companhias a valor presente, o efeito é negativo, há uma queda dos seus valores de mercado.

“Menos tech, mais value” é o que tem repetido Felipe. O cenário agora é mais favorável às companhias da velha economia.

Além disso, segundo ele, instituições financeiras que geram lucro no presente foram castigadas nos últimos anos por entrantes que se colocaram como alternativas modernas e digitais.

Os bancos tradicionais atingiram valuations muito descontados, inclusive no Brasil.

“Daqui para frente, a escalada dos juros, tanto no exterior quanto por aqui, tende a favorecer esses ‘patinhos feios’. Assim, com os recursos provenientes do short de Nu, sugerimos a compra de Banco do Brasil, que terá peso de 4% no portfólio”, destaca Felipe em seu relatório.

Por que Nubank está caro?

A tese short em Nubank segundo Felipe Miranda se baseia em diversos fatores.

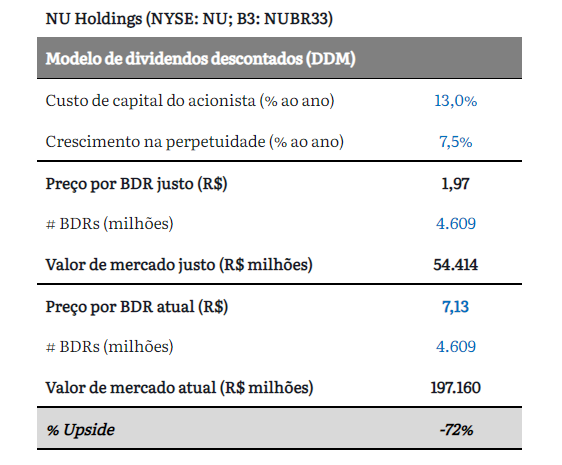

Para ele, o valuation do banco está esticado. O roxinho vale hoje cerca de R$ 200 bilhões, embutindo um retorno sobre o patrimônio líquido em torno de 30% e um lucro líquido ao redor de R$ 11 bilhões em 2026. Isso significa que, para justificar o preço atual, o Nubank teria que, em quase 5 anos, reverter prejuízo de R$ 436 milhões nos nove primeiros meses de 2021 para lucro líquido de dezena de bilhão.

“O preço atual não deixa muito espaço para erros de execução, os quais acontecem mesmo em empresas que já construíram histórias de sucesso longevas”, comenta o Felipe.

A Empiricus projeta que a Nu atingirá um lucro líquido de R$ 5,5 bilhões em 2026. A partir dessa projeção e dos dividendos a serem pagos pela companhia – ao trazê-los ao valor presente, o valor de mercado justo é de R$ 54 bilhões.

Portanto, o potencial de queda das ações é de 72%.

A analista afirma ainda que a companhia enfrenta dificuldade para a implementar a monetização dos usuários. O Nubank tem uma receita por usuário 14 vezes menor que a média dos grandes bancos brasileiros. Seu faturamento por cliente é de US$ 16 por ano, versus uma média de US$ 230, considerando apenas clientes de varejo dos bancões tradicionais – Itaú, Bradesco e Santander.

De acordo com Felipe, a companhia baseou parte do discurso de IPO no aumento da receita média, que deveria avançar com a oferta de mais produtos financeiros na sua base de 48 milhões de clientes. O portfólio começou com cartão de crédito e se expandiria para empréstimo pessoal, imobiliário, seguro e investimentos. “A inflação elevada e desaceleração da economia dificultam essa expansão, especialmente na concessão de crédito”, diz Felipe.

E, mesmo que o Nu venha a avançar o seu portfólio de crédito na velocidade esperada, isso demandaria um emprego enorme de capital. O Banco Central exige que uma parte dos empréstimos aos clientes seja lastreada em capital dos acionistas, que precisam fazer aportes constantes.

Cada aumento de capital significa diluição da participação dos acionistas atuais, já que é necessário criar novas ações para levantar dinheiro novo para o caixa da empresa. “Com mais ações em circulação, o valor de cada uma diminui”, explica.

Por que comprar Banco do Brasil?

Por sua vez, a ação do Banco do Brasil está muito barata, de acordo com Felipe Miranda.

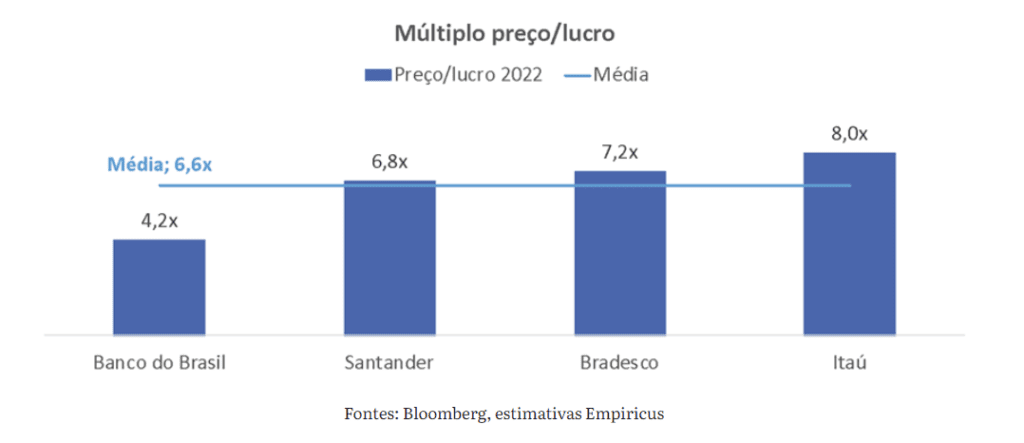

BBAS3 negocia a 4,2 vezes o seu lucro projetado para 2022, versus uma média de 6,6 vezes para seus pares brasileiros e abaixo de todos os grandes bancos, o que não é trivial.

Conforme o resultado divulgado nesta segunda-feira referente ao ano de 2021, o banco avançou em lucros devido à queda nas despesas com provisões de crédito, que precisou ser elevado durante a fase mais crítica da pandemia para enfrentamento de um possível aumento da inadimplência. Porém, outros fatores que ajudaram a elevar o lucro do BB no ano passado foram a ampliação da carteira de crédito, sobretudo, ligada às pessoas físicas e ao agronegócio e aumento nas receitas de prestação de serviços.

O ROE (retorno sobre o patrimônio líquido) atingiu 16,3% no quarto trimestre de 2021, um avanço de 5,5 pontos percentuais em relação a igual período do ano anterior.

“Foi um resultado bom. Eu esperaria uma boa reação das ações, dado o caráter absurdamente descontado”, concluiu Felipe Miranda.

Se você quiser saber mais detalhes sobre a atuação do Nubank e do BB, da operação Long & Short, bem como conhecer outras recomendações de investimentos do Felipe, te convido a acessar a série Palavra do Estrategista. Você pode fazer um trial, experimentá-la por sete dias gratuitamente.

E se você gostar e decidir seguir com a assinatura, ganha um cashback de R$ 120 na Vitreo para investir nos ativos de sua preferência. Clique aqui e saiba mais.