Imagem: Divulgação

Nos últimos dias, conversamos com a Localiza (RENT3) para avaliar o cenário atual e as perspectivas para os próximos trimestres. A operação deve manter o desempenho positivo nas divisões de aluguéis, mas enxergamos um ambiente de maior cautela em função das projeções de Selic elevada em 2025, o que deve exigir ajustes adicionais de preço e na compra e venda de veículos.

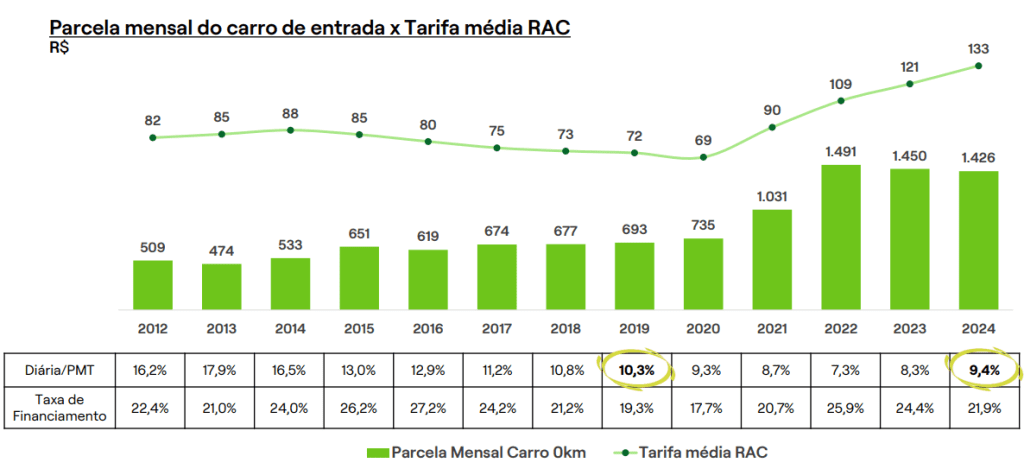

Em ambas as divisões de aluguéis de carros da Localiza, ainda esperamos que os resultados sigam melhorando sequencialmente. Do lado da receita, as tarifas dos novos contratos devem continuar crescendo bem acima da inflação nos próximos trimestres, especialmente com a pressão adicional na rentabilidade devido à Selic projetada para o próximo ano bem mais alta do que 3 meses atrás.

Riscos para a operação da Localiza

O risco aqui, como já discutimos em outras oportunidades, é o impacto desse movimento na demanda da Localiza. Por ora, os volumes seguem saudáveis considerando o aumento de preço significativo dos últimos 12 meses, e os indicadores de acessibilidade da demanda seguem saudáveis.

Nossas projeções para o volume de diárias do RAC em 2025 são de um dígito baixo de crescimento anual, enquanto Gestão de Frotas (GTF) cresce um pouco acima desse patamar. No GTF, ainda deve perdurar o processo de limpeza no mix de contratos, encerrando aqueles de uso severo, o que reduz volume, mas melhora a rentabilidade.

- LEIA MAIS: Um ‘gatilho’ foi ativado para o aumento dos dividendos da Eletrobras e este analista explica por que investir em ELET6.

Alta da Selic deve dificultar tomada de crédito para mercado de automóveis

Em relação a rentabilidade, também esperamos continuidade na evolução da margem Ebitda da Localiza. Além do crescimento da receita, o avanço no processo de rejuvenescimento da frota, que reduz os custos de preparação e manutenção dos veículos, deve seguir beneficiando os números dos próximos trimestres. Aproximadamente 60% desse ciclo foi concluído, e a expectativa é finalizá-lo até o final de 2025.

Se no copo meio cheio, devemos ter um vento positivo para as margens com a continuidade desse processo, no meio vazio ainda falta concluir 40% da renovação da frota, agora em um cenário de Selic perto de 15% no próximo ano. Até aqui, a torneira do crédito auto segue ligada e as vendas de veículos fortes. No entanto, em algum momento, o aperto monetário deve restringir a oferta de crédito para o segmento, e uma desaceleração é provável.

Além de assumirmos premissas conservadoras de volumes e preço médio de venda, acreditamos que a conclusão da reciclagem seria postergada em alguns meses, mas concluída. Nos últimos trimestres, vimos um importante investimento da Localiza em capacidade de desativação e vendas de veículos, o que deve continuar impulsionando essa frente.

Seminovos da Localiza segue depreciação estável

O resultado da divisão de Seminovos da locadora segue dependente da velocidade das vendas e da dinâmica de preços do novo e usado. O preço do carro seminovo segue se comportando conforme o padrão histórico pré-pandemia, uma depreciação mais estável (~0,5% a.m), diferente da volatilidade vista no primeiro semestre.

A manutenção dessa tendência é benéfica para a Localiza, mas é influenciada pelo bom momento do crédito auto. O veículo novo aprecia em níveis controlados, mas a depreciação cambial deveria virar inflação de custos para as montadoras e remarcação de preço, em algum momento.

- VEJA MAIS: 3 características que o investidor precisa ter para comprar bolsa brasileira agora, segundo analista

Em relação à estrutura financeira, projetamos uma relação dívida líquida/Ebitda melhorando. Atualmente em 2,8x, a expectativa é que se aproxime de 2,0x no final do próximo ano, com o efeito positivo do Ebitda compensando o efeito negativo do crescimento das despesas financeiras sobre o caixa.

Por fim, olhando para o preço da ação RENT3, os desafios macroeconômicos devem prevalecer sobre os avanços operacionais no curto prazo (a forte de RENT3 nas últimas semanas já nos mostra isso). A aversão ao risco é generalizada, especialmente para empresas de capital intensivo, como a Localiza.

No entanto, a qualidade da companhia e o valuation atual (9x lucros para 2025) indicam uma oportunidade relevante de compra para o investidor com prazo mais alongado – assim como a filosofia de investimentos da carteira Melhores Ações da Bolsa, da Empiricus Research. As ações da Localiza (RENT3) permanecem no portfólio.