Os últimos anos não foram muito inspiradores para os acionistas da Vivo (VIVT3), com crescimento tímido atrapalhado pela competição e proventos decrescentes em função dos pesados investimentos em 5G e da aquisição dos ativos da Oi.

Entretanto, os últimos trimestres têm mostrado uma dinâmica bem mais favorável, e não foi diferente no 3T23.

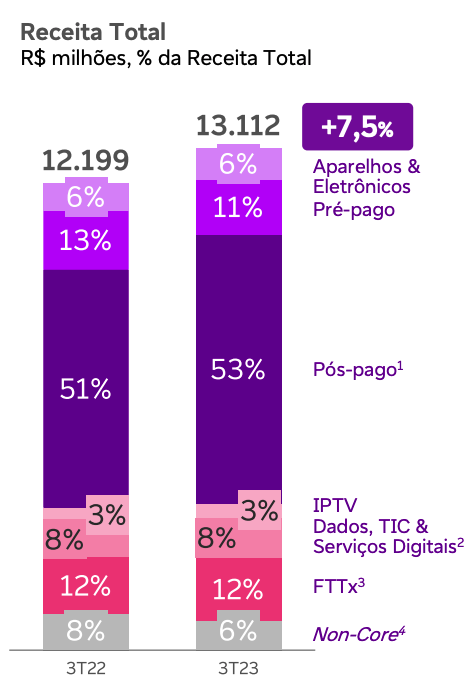

Como foi a receita de Vivo

A Receita Líquida atingiu R$ 13,1 bilhões, com crescimento anual de +7,5%. Depois de anos de crescimento abaixo da inflação, essa expansão mostra mais uma vez um ambiente competitivo mais racional depois da saída da Oi.

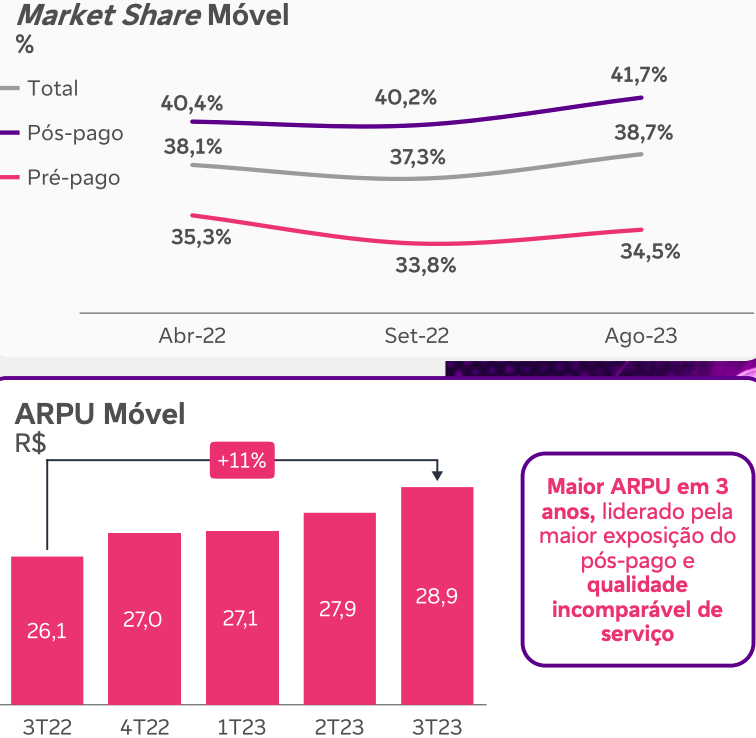

A receita do segmento móvel aumentou 9,4%, com destaque para o segmento pós-pago e para a venda de aparelhos, que segue se recuperando depois da reabertura de lojas pós-pandemia. No trimestre, o pré-pago encolheu, muito em função da migração para os planos pós-pago. Importante destacar que além de ganhar share, a Vivo conseguiu a maior receita média por usuário (ARPU) dos últimos três anos, com um churn (nível de cancelamento) de apenas 1,09%, um dos menores níveis históricos.

A receita fixa core também mostrou bom desempenho, com ótimo crescimento do segmento de fibra (+15%), ajudado pela expansão do número de casas passadas, e dos serviços prestados para empresas (+14,7%).

Vale lembrar que apesar desse bom crescimento dos segmentos core, a receita não-core (voz fixa e cabo) encolheu -17,6% ante o 3T22, e segue atrapalhando um pouco o desempenho consolidado – a receita total da Vivo teria crescido quase +10% se não fossem esses serviços legados.

Mesmo assim, foi o suficiente para garantir expansão de margens, já que a companhia apresentou mais um bom trimestre de controle de gastos, especialmente em serviços prestados que ficaram praticamente estáveis. Assim, os custos totais da operação aumentaram 4,6%, menos do que a receita, o que permitiu o Ebitda atingir R$ 5,5 bilhões, uma alta anual de 11,7%, com ganho de +1,6 ponto percentual de margem.

- ONDE INVESTIR EM NOVEMBRO? Analistas trazem recomendações gratuitas de ações, FIIs, cripto e muito mais.

Despesas

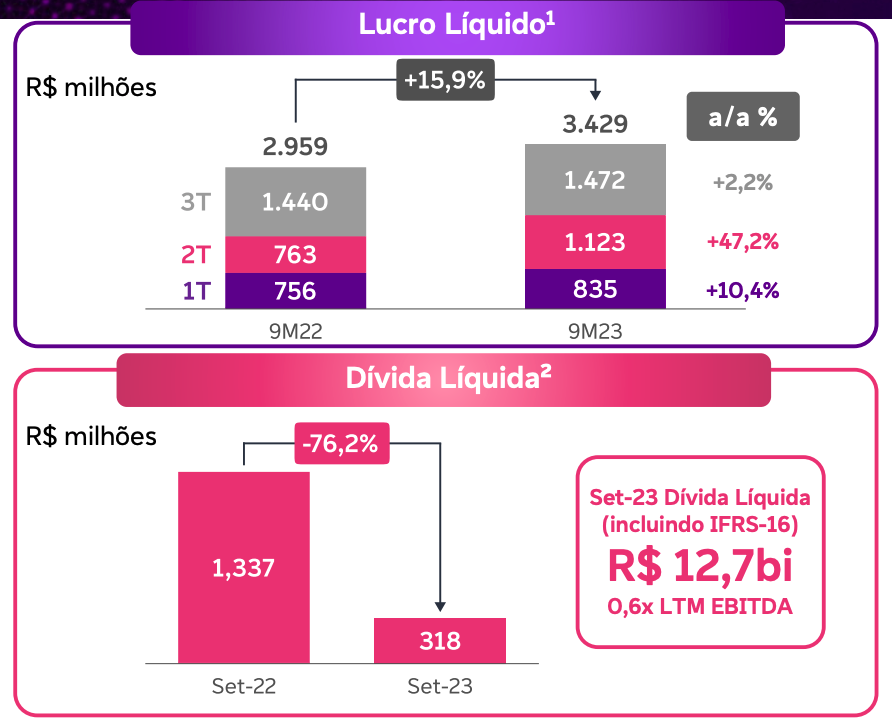

Apesar do crescimento de quase R$ 600 milhões do Ebitda, a companhia teve uma despesa financeira bem maior neste trimestre, devido a um efeito não recorrente de atualização monetária que ajudou bastante o 3T22.

Por isso, apesar do ótimo desempenho operacional, o lucro líquido de R$ 1,47 bilhão no 3T23 cresceu apenas 2,2% na comparação anual. Mesmo assim, superou as expectativas do mercado.

Importante mencionar que depois de aumentar seu endividamento para as aquisições dos ativos da Oi e investimentos nas operações de 5G, a alavancagem já retornou para menos de 1x dívida/líquida Ebitda, o que combinado com a desaceleração da necessidade de Capex na comparação com os últimos anos, aumenta as perspectivas de dividendos pela frente.

Por apenas 4x EV/Ebitda, com resultados e dividendos crescentes, a Vivo (VIVT3) segue como uma recomendação da Empiricus Research, principalmente para quem busca dividendos.

Para acessar outras ações boas pagadoras de proventos recomendadas pela casa, veja este relatório gratuito.