Muitas pessoas tiveram dúvidas sobre a capacidade do Fed (Federal Reserve), o Banco Central dos EUA, de conseguir controlar a inflação. Entretanto, a questão agora é se houve exagero em suas políticas monetárias contracionistas.

Felipe Miranda e Matheus Spiess fizeram um relatório completo sobre o que será retratado aqui, você pode assinar a série Palavra do Estrategista para receber esse relatório e vários outros.

Eles começam apontando que as preocupações do mercado se deslocaram da inflação para uma possível recessão da economia dos EUA e da Europa.

Você já deve ter ouvido a expressão: “A única diferença entre remédio e veneno é a dose”. Relatam que Bancos Centrais de vários países e em diferentes momentos históricos, já criaram medidas para aquecer suas respectivas economias e intensificar o crescimento dos ciclos econômicos.

O mais conhecido deles sendo o Fed, o Banco Central dos EUA. Entretanto, os analistas apontam que o cenário inflacionário cobra que esses Bancos Centrais tomem uma atitude diferente, criem medidas para desaquecer a economia, tentando acabar com a inflação.

Deixam claro que a inflação global teve diferentes origens, sendo os culpados:

- a Guerra da Ucrânia (incluindo as sanções contra a Rússia),

- lockdowns da China,

- gastos do que foi acumulado durante a pandemia,

- desarticulação das cadeias globais de produção

- e ainda podemos acrescentar os impactos dos efeitos climáticos (secas, enchentes, geadas).

Todos esses fatores combinados causaram uma queda na oferta de diversos produtos, elevando o seu preço.

O remédio encontrado pelos Bancos Centrais nesse cenário é o aumentar a taxa de juros, até a inflação congelar. Todavia, isso acaba tendo um efeito venenoso na economia e parece que o Fed botou uma dose letal desse medicamento.

De acordo com vários especialistas, esse momento de juros altos é propício para continuar investindo em títulos ou fundos de renda fixa (cadastre-se aqui para receber as melhores opções), deixando o seu patrimônio seguro.

Os aumentos da taxa de juros realizados pelo Fed parecem levar a economia norte-americana para uma recessão, pintando um quadro de estagflação. Pensando nos que não conhecem esse termo, ele é tão ruim quanto parece. Estagflação é quando a inflação está elevada, o desemprego se encontra alto e há estagnação da economia (baixa produção).

Um contexto de alta taxa de juros desacelera a economia pois deixa os empréstimos mais caros, sendo que várias empresas dependem de empréstimos bancários para manter o seu ciclo produtivo. Quando as empresas procuram diminuir sua produção, demitem vários de seus funcionários, havendo um aumento considerável do desemprego.

A Bolsa paga o ‘pato’

Segundo Felipe Miranda e Matheus Spiess, as atitudes do Fed podem ter duas consequências para a economia americana:

A primeira seria de “derating”, o PE de uma empresa começa a diminuir. Sendo o PE uma razão entre preço/lucro, este indicador mostra uma relação entre o preço atual das ações da empresa e seus lucros por ação.

A segunda consequência é uma possível desaceleração da economia, que pode virar recessão, os lucros tendem a cair nesse caso.

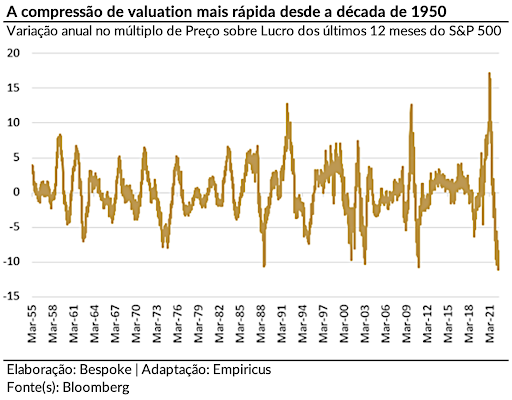

A primeira parte do movimento já aconteceu. A velocidade do atual derating das bolsas norte-americanas não encontra precedentes na história.

Ainda assim, vale observar que a relação Preço sobre Lucro do S&P 500 (índice que representa o desempenho das 500 maiores empresas listadas na bolsa norte americana) continua cerca de 10% acima da média histórica.

A imagem abaixo da Bespoke ilustra a velocidade da queda dos múltiplos:

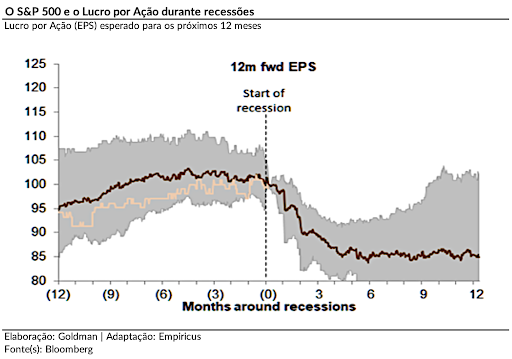

A dupla de analistas mostra que o fato mais chocante é que as estimativas de lucros para as empresas norte-americanas ainda não caíram, o que desafia a tendência do histórico de recessões.

Aliás, até de forma curiosa, essas empresas contemplam uma alta de 10% à frente. Dada a probabilidade não-desprezível de recessão, não parece algo tão razoável para os especialistas.

O início do mês de julho é um período no qual analistas tendem a revisar suas projeções. Felipe e Matheus não ficariam surpresos se vissem nas próximas semanas uma rodada de revisão para baixo nas estimativas.

A imagem abaixo, da Goldman Sachs, mostra o comportamento dos lucros por ação durante recessões, normalmente mostrando uma queda (a menor é de 3%; a maior de 45%):

Há um novo componente no cenário: uma expressiva queda de commodities, com algumas delas inclusive já negociando em níveis inferiores frente aos patamares de antes do início da guerra, como o cobre, bastante correlacionado com a atividade global, indicando uma importante desaceleração, já em curso, da economia mundial.

Alguns exemplos de quedas desde o pico: madeira (-58%), níquel (-54%), alumínio (-37%), gás natural (-31%), aço (-28%), trigo (-28%), zinco (-25%), chumbo (-23%), cobre (-22%), soja (-18%), milho (-16%), algodão (-14%), cacau (-14%), petróleo (-13%).

Analistas indicam que os Fundos de Petróleo continuam tentadores, que nem os doces na máquina da firma. Pois dessas commodities listadas, foi a que apresentou menor queda desde o seu pico, ainda estando em um preço bem elevado.

E o Brasil?

A situação do nosso país também não é uma das melhores. Os analistas sinalizam que o Comitê de Política Monetária (Copom) do Banco Central precisa escolher entre 2 decisões sobre o cenário inflacionário.

Considerando que a projeção de inflação para 2023, hoje ronda algo como 5%, acima da meta, cujo centro é de 3,25%; já para 2024, as estimativas ficam em torno de 2,7%, frente à meta de 3%, precisam escolher entre dois caminhos:

- Apertar muito fortemente o torniquete monetário, de modo a acelerar a convergência para a inflação à meta de 2023, com as contrapartidas de termos uma inflação de 2024 muito abaixo da meta e uma recessão não-desprezível no horizonte; ou

- Dilatar o horizonte temporal para a convergência de inflação à meta, passando a trabalhar mais focado em 2024, o que implicaria assumir três anos consecutivos de inflação fora da meta.

O famoso ditado “Se correr o bicho pega e se ficar o bicho come” nunca fez tanto sentido em um contexto econômico.

Em suas últimas manifestações, Roberto Campos Neto (presidente do Banco Central) tem sinalizado a perseguição de uma inflação “ao redor da meta”, que significaria algo como 4%.

Miranda e Spiess indicam que estamos numa daquelas situações de dependência de dados/informações para tentar prever melhor a sequência da política monetária.

Contudo, teorizam que se desconsiderarmos novos choques exógenos e ocorrer uma interrupção de surpresas vindas da esfera fiscal, seria razoável supor que o Copom caminha agora sobre um ajuste fino da Selic.

Dentro da distribuição de probabilidades, identificaram altas chances de que o Copom acabe vendo efeitos atrasados de sua política monetária (de aumento da taxa de juros), esbarre com uma grande incerteza à frente e um juro real já bastante alto.

Concluíram que esses fatores podem fazer com que o Copom decida optar por um incremento de 50 pontos-base em sua próxima reunião (aumentando de 13,25% para 13,75%) e, então, permaneceria nesse nível por um longo período de tempo.

Com a interpretação expressa por parte de Roberto Campos Neto de que a inflação já atingiu seu pico, estaríamos agora na iminência do fim do ciclo do aperto monetário, a taxa de juros deve ficar estagnada em breve.

Afirmam que a porta não se fecharia para ajustes adicionais, ainda mais que estamos reféns das externalidades já citadas (Covid na China, guerra na Ucrânia, consumidor ainda gastando aquilo que acumulou na época da pandemia e cadeias de suprimentos ainda engasgadas).

O Copom melhorou bastante sua comunicação e tem se expressado de modo a garantir maior flexibilidade caso necessário; mas atribuem alta probabilidade para uma nova alta e um período prolongado de estabilidade.

Evidenciam dois importantes efeitos também para considerarmos:

Os gastos em auxílios e outros programas pela PEC dos Combustíveis e similares, ainda que isso tenha um efeito importante e flerte com inflação mais alta lá na frente.

O fato de partimos de uma inflação esperada em torno de 9,5% para 8% neste ano, acaba rebatendo sobre os números de 2023. A economia brasileira ainda é bastante indexada; a forma mais fácil de perceber isso é olhar para o reajuste do salário-mínimo.

Apresentam que outro elemento fundamental é a demora dos efeitos da política monetária de elevação da taxa de juros. A política monetária tem sido contracionista para e economia, desde o quarto trimestre do ano passado.

Indicam que a aceleração do PIB no primeiro trimestre parece estar ligada à saída da pandemia, com um processo de gasto do que havia sido acumulada pelos consumidores (numa dinâmica necessariamente de vida curta), já com desdobramentos tangíveis sobre a formação bruta de capital fixo (máquinas, materiais de construção).

Em outras palavras, com juro real tão alto e o esgotamento da poupança acumulada na pandemia, seria natural esperar uma desaceleração mais forte à frente.

Somam esses elementos à recente queda das commodities, conforme apontado acima, e ao risco real de recessão nos EUA e na Europa, parece alta a probabilidade de o Copom dar um novo aumento na taxa Selic de 50 pontos-base e suspender, ainda que temporariamente, o ciclo de aperto.

Temos que esperar para ver. Isso tem implicações importantes para a alocação de recursos e que estamos diante de dois fenômenos relevantes aqui.

O primeiro se relaciona ao pico da inflação — o próprio Roberto Campos Neto tem sido muito vocal em dizer que o pior da inflação ficou para trás.

O segundo é justamente o fim do ciclo propriamente dito, em que se retira um pronunciado elemento de incerteza, ligado à dúvida sobre a estagnação da taxa Selic (taxa básica de juros) e à maior previsibilidade.

Retratam que os desdobramentos são variados. Em Bolsa, poderíamos nos aproximar do fim da dinâmica de derating, conforme os juros param de subir, e algum alívio sobre os nomes de crescimento e qualidade, mais dependentes das taxas de juros e muito castigados nos últimos 12 meses. Com efeito, o fator quality (qualidade), tão presente nas carteiras dos fundos de ações locais, amparados na filosofia de Warren Buffett e Charlie Munger, foi simplesmente dizimado desde junho do ano passado.

O fator de qualidade refere-se à tendência de ações de alta qualidade com ganhos tipicamente mais estáveis, balanços mais fortes e margens mais altas de superar as ações de baixa qualidade, em um longo horizonte de tempo.

Os setores de consumo, bond proxies/proxies de títulos (como utilities e concessões rodoviárias) e real estate também são especialmente sensíveis aos juros. E, claro, existe grande reflexo direto sobre a curva de juro e a renda fixa.

Os proxies de títulos são ações que provavelmente oferecem retornos previsíveis, em um contexto de baixa taxa de juros (longe da realidade atual) podem apresentar retorno superior à títulos de renda fixa.

E podemos ganhar algo?

O presidente do Banco Central justifica as elevações que tivemos da taxa de juros, por causa do período que leva para os efeitos das políticas monetárias terem efeito. Normalmente esses efeitos se tornam mais legíveis em torno de 6-8 meses.

Uma boa forma de acompanhar os efeitos da taxa de juros sobre a economia são por meio de dados de crédito, porém a greve dos funcionários do Banco Central só terminou ontem (05/07), após 3 meses.

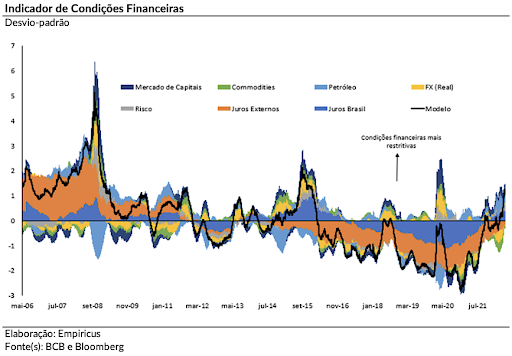

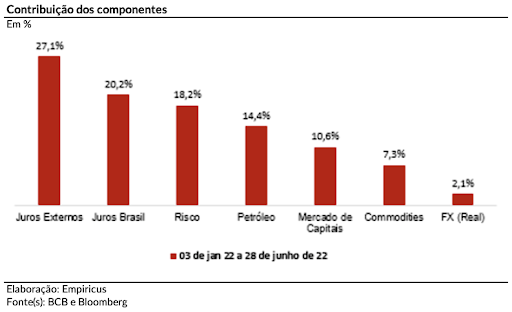

Entretanto, existe uma luz no fim do túnel. Os analistas indicam que podemos ter uma ideia dos impactos das políticas monetárias restritivas (aumento da taxa Selic) na nossa economia, via o Índice de Condições Financeiras (ICF).

Observando os componentes do gráfico, podemos notar que mesmo a nossa economia estando com os juros elevadíssimos, desde do início da pandemia do covid-19, o que mais contribuiu para o aperto das condições financeiras brasileiras foi o aumento dos juros externos.

Isso coloca em evidência que o cenário macroeconômico externo se encontra bastante desafiador e isso acaba impactando a nossa economia.

Está claro que estamos em um cenário de bear market, pois o mercado se encontra caindo.

Entretanto, podemos nos aproveitar. Felipe vê os shorts de ações com bons olhos. O short, também chamado de venda a descoberto, consiste na venda de um ativo que o investidor não possui em carteira.

Para isso, são necessárias duas operações: o aluguel e a posterior venda do ativo. O investidor aluga uma ação que acredita que irá desvalorizar e a vende. Caso a tendência de queda do papel se confirme, o investidor poderá comprar posteriormente o ativo a um preço mais barato do que vendeu e, assim, terá lucro na operação.

Existe a recomendação também de comprar certas ações brasileiras, pois estão bem baratas e existe uma expectativa de valorização futura. O famoso “comprar barato e vender caro” do mercado.