Imagem: Agência Brasil

Ampliamos a análise para o lado da renda fixa da Petrobras (PETR4), com atenção especial à sua nova emissão de debêntures incentivadas.

Trata-se de uma oportunidade complementar relevante para investidores que buscam unir previsibilidade de fluxo, isenção fiscal e exposição a um emissor com elevado grau de qualidade creditícia.

Em um ambiente de juros ainda elevados e incertezas persistentes no mercado, esses títulos surgem como uma solução eficiente de diversificação — sobretudo para quem já reconhece o valor estrutural da estatal, mas deseja suavizar o risco de capital ao longo do tempo.

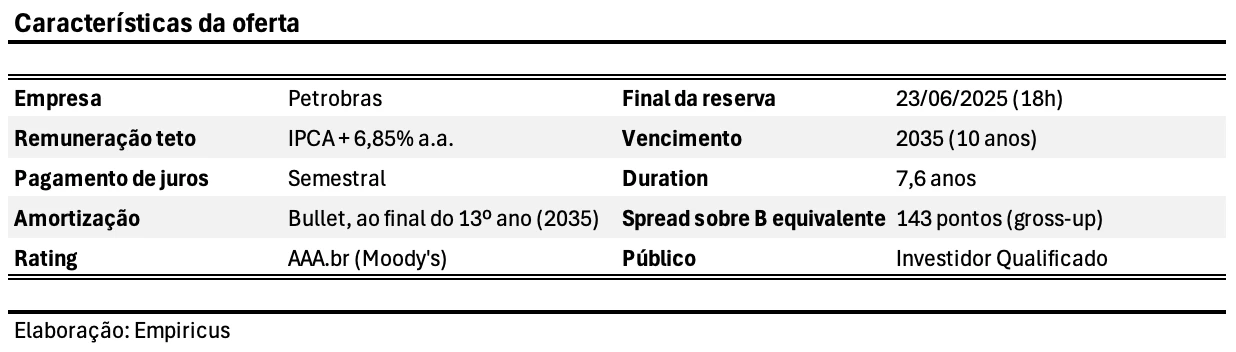

Petrobras: 8ª emissão de debêntures incentivadas

A Petrobras retorna ao mercado de capitais com sua 8ª emissão de debêntures incentivadas, composta por três séries distintas. O destaque deste relatório recai sobre a primeira série, com vencimento previsto para 15 de junho de 2035 e duration estimada em 7,6 anos.

A estrutura do título contempla uma remuneração teto de IPCA + 6,85% ao ano — ou NTN-B 2035 menos 0,40%, o que for maior — configurando um prêmio relevante, especialmente quando ponderado com a isenção de Imposto de Renda para investidores pessoa física, um dos principais atrativos desse tipo de ativo.

A debênture, classificada como simples, quirografária e não conversível em ações, conta com garantia firme de colocação no valor total de R$ 3 bilhões. É uma emissão que combina atributos essenciais para o investidor de longo prazo: retorno real elevado, risco de crédito adequado e destinação dos recursos a projetos estratégicos de infraestrutura energética nacional.

Em um cenário de política monetária restritiva e volatilidade macroeconômica, o papel se mostra ainda mais pertinente como peça de composição de uma carteira diversificada e bem calibrada.

Destinada exclusivamente a investidores qualificados, a primeira série da nova emissão de debêntures incentivadas da Petrobras reúne atributos especialmente atrativos para quem busca previsibilidade de fluxo e ganho real expressivo ao longo do tempo. A remuneração teto oferecida é de IPCA + 6,85% ao ano, com isenção de Imposto de Renda para pessoas físicas — um diferencial importante no contexto da renda fixa nacional.

Os juros serão pagos semestralmente, o que favorece a geração periódica de caixa para o investidor. Considerando uma inflação implícita de 10 anos na casa de 6,54%, essa taxa equivale a um retorno bruto real de 9,14% ao ano, ou cerca de 143 pontos-base acima da NTN-B 2035 — referência do Tesouro para o mesmo prazo.

A amortização do principal ocorrerá de forma integral apenas no vencimento, em junho de 2035, adotando o modelo bullet. Isso a torna especialmente adequada para investidores que desejam carregar o título até o vencimento, sem necessidade de resgates intermediários. O papel conta ainda com classificação AAA.br pela Moody’s, atribuída em 30 de maio de 2025 — nota máxima na escala nacional, que reforça a percepção de baixo risco de crédito por parte da companhia.

Dado o perfil da oferta e o provável excesso de demanda, estimamos que uma taxa mínima competitiva para participação esteja em torno de IPCA + 6,45%, o que ainda garantiria um spread confortável de 100 pontos-base sobre os papéis públicos equivalentes. A estrutura da emissão prevê também a possibilidade de resgate antecipado facultativo por parte da Petrobras, com pagamento de prêmio ao investidor, conforme previsto na escritura.

Em suma, trata-se de uma oportunidade robusta de alocação em renda fixa de longo prazo, ideal para compor a parcela da carteira destinada à proteção inflacionária com isenção fiscal — e com o respaldo de um dos emissores mais relevantes do mercado brasileiro.

- Como investir na bolsa? Confira 10 recomendações para ter investimentos diversificados para buscar lucros. Acesse o relatório gratuito aqui.

O perfil financeiro da Petrobras

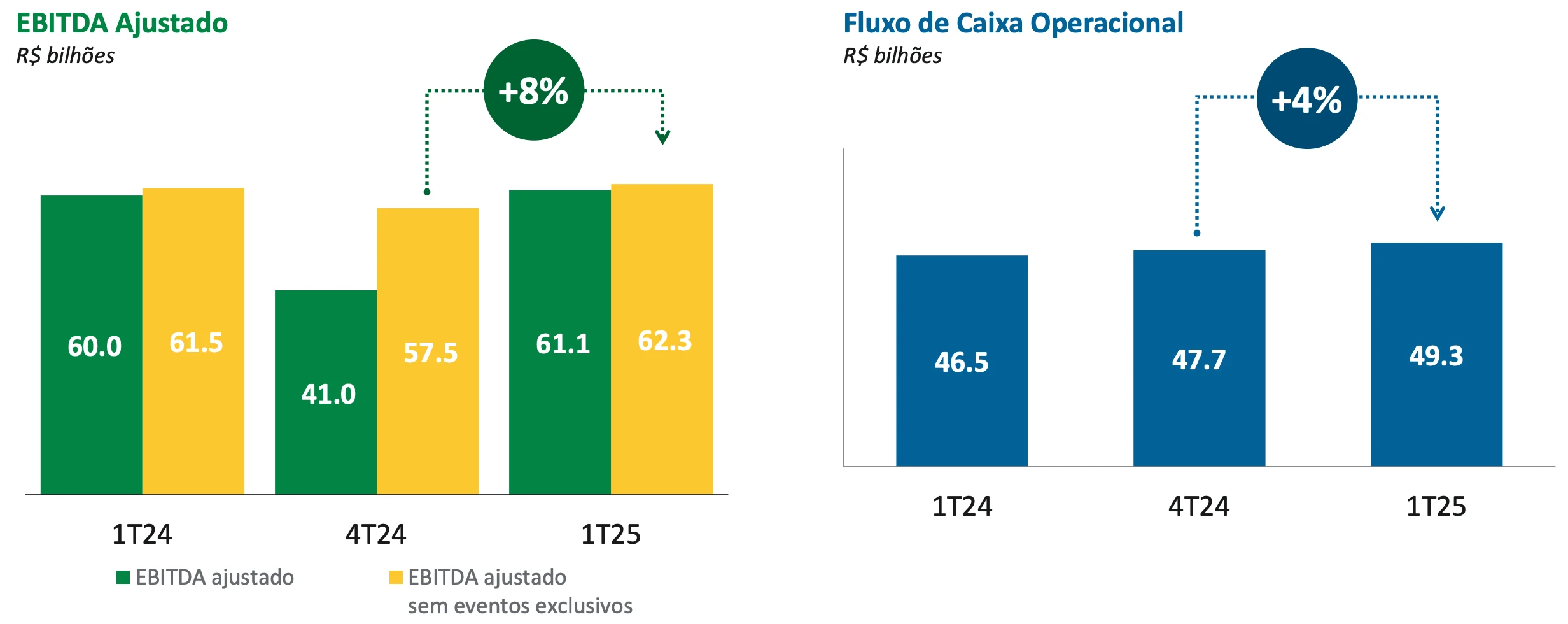

A Petrobras segue reforçando sua posição de robustez financeira ao apresentar, mais uma vez, resultados consistentes e expressivos. No primeiro trimestre de 2025, a companhia registrou um EBITDA ajustado de R$ 49,3 bilhões, o que representa um crescimento de 8% em relação ao último trimestre de 2024.

No mesmo período, o fluxo de caixa operacional atingiu R$ 62,3 bilhões, com alta de 4% frente ao trimestre anterior. Esses números não apenas evidenciam a capacidade da empresa de gerar caixa de forma robusta, mas também demonstram sua resiliência operacional — especialmente relevante em um cenário ainda marcado por incertezas macroeconômicas e volatilidade setorial.

Ao longo de 2024, a Petrobras acumulou R$ 490,8 bilhões em receita de vendas. Embora o montante represente uma retração em relação aos anos anteriores, a companhia conseguiu preservar um elevado nível de rentabilidade — reflexo direto de sua disciplina operacional e rigor na alocação de capital.

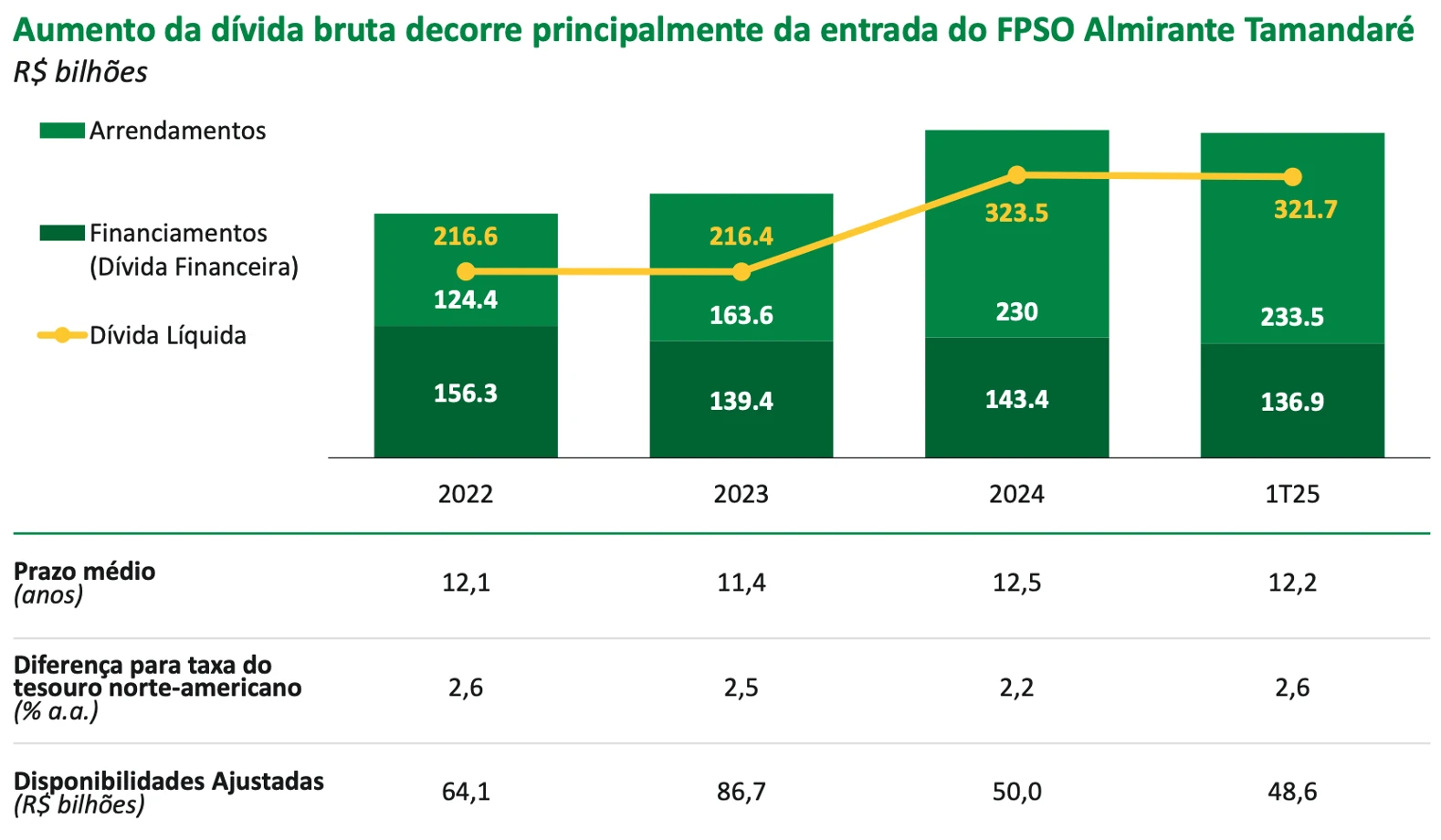

A alavancagem, medida pela razão entre dívida líquida e EBITDA ajustado, encerrou o ano em 1,29x, permanecendo dentro de uma faixa considerada saudável para os padrões da indústria de óleo e gás.

Mesmo em um contexto de menor geração de caixa operacional entre 2023 e 2024, a Petrobras demonstrou firmeza em sua gestão financeira, mantendo a eficiência e evitando excessos que comprometessem sua estrutura de capital.

Fonte: RI da companhia.

Vale destacar que o recente aumento da dívida bruta da Petrobras está diretamente relacionado à incorporação de grandes ativos operacionais ao seu parque produtivo — em especial, a entrada do FPSO Almirante Tamandaré, uma das maiores e mais sofisticadas unidades de produção offshore do mundo. Mesmo com esse movimento, a companhia conseguiu preservar sua disciplina financeira, mantendo a dívida líquida dentro dos parâmetros estratégicos previamente definidos.

O prazo médio do endividamento foi ampliado para 12,2 anos, o que contribui para mitigar riscos de refinanciamento no curto prazo. Além disso, a empresa encerrou o primeiro trimestre de 2025 com um colchão de liquidez robusto, totalizando R$ 48,6 bilhões em disponibilidades ajustadas — mais uma evidência da prudência na gestão de seu balanço.

Os números apresentados reforçam a capacidade da Petrobras de sustentar um perfil financeiro sólido, mesmo em meio a ciclos intensivos de investimento e transformações operacionais relevantes. A geração consistente de caixa, aliada a um elevado nível de liquidez e a um controle rigoroso da alavancagem, evidencia uma gestão comprometida com a saúde do balanço e com a preservação da solidez corporativa.

Para o investidor, essa combinação é especialmente valiosa: transmite segurança mesmo em estruturas mais enxutas de garantia, como é o caso das debêntures quirografárias — aquelas que não contam com garantias reais. Nesse contexto, a atratividade da emissão se sustenta não apenas pelos retornos oferecidos, mas pelo equilíbrio entre risco e qualidade do emissor.

Para onde serão destinados os recursos da emissão de debêntures incentivadas?

Os recursos captados na 8ª emissão de debêntures incentivadas da Petrobras serão integralmente direcionados a dois empreendimentos de grande escala, ambos classificados como estratégicos pelo Ministério de Minas e Energia — o que reforça não apenas sua importância econômica, mas também seu papel estrutural na política energética nacional. O primeiro deles é o Projeto Integrado Rota 3, voltado à ampliação da capacidade de escoamento e processamento do gás natural proveniente do pré-sal da Bacia de Santos.

Com investimento total estimado em R$ 14,9 bilhões — dos quais R$ 1,01 bilhão virá da presente emissão —, o projeto prevê o transporte de até 18 milhões de metros cúbicos de gás por dia e a geração de aproximadamente 10 mil postos de trabalho durante sua implantação. A conclusão está prevista para dezembro de 2027. Além de seu impacto direto na economia, o Rota 3 é fundamental para reduzir a dependência brasileira de gás importado e fortalecer a segurança energética do país.

O segundo projeto contemplado é o Raia, uma iniciativa conduzida em consórcio com Equinor e Repsol Sinopec, voltada à exploração da área BM-C-33, localizada no pré-sal da Bacia de Campos. Estima-se que a região contenha mais de 1 bilhão de barris em reservas recuperáveis, o que confere ao projeto escala e potencial relevantes.

A participação da Petrobras corresponde a 30% do CAPEX total, com investimento próprio de R$ 14,8 bilhões — dos quais R$ 1,98 bilhão serão viabilizados por meio desta emissão. O início das operações está previsto para 2028, por meio de uma plataforma FPSO equipada com tecnologia de ciclo combinado, capaz de operar com emissões de carbono inferiores a 6 kg de CO₂ por barril equivalente — um dos menores índices do setor global, o que posiciona o projeto como referência em eficiência e sustentabilidade.

Ambas as iniciativas combinam impacto ambiental reduzido, geração de empregos qualificados e relevância para a infraestrutura energética brasileira, fortalecendo o compromisso da Petrobras com o desenvolvimento sustentável e com a consolidação de sua posição estratégica na matriz energética nacional. São projetos que traduzem, na prática, a aplicação responsável dos recursos captados, com retornos não apenas financeiros, mas também sociais e ambientais.

Vale a pena investir nas debêntures incentivadas da Petrobras?

Após a análise detalhada de seus principais atributos, a debênture da 1ª série da 8ª emissão da Petrobras se destaca como uma rara combinação de retorno atrativo, solidez creditícia e alinhamento com projetos de infraestrutura estratégicos e sustentáveis no setor energético brasileiro. Trata-se de um papel que, ao aliar rentabilidade real elevada à isenção fiscal para pessoas físicas, se diferencia de forma relevante no universo da renda fixa nacional.

A estrutura da emissão — com pagamento semestral de juros, vencimento em 2035 no modelo bullet e cláusula de resgate antecipado com prêmio — oferece uma proposta de investimento equilibrada: há previsibilidade de fluxo e potencial de retorno, mas sem negligenciar os cuidados exigidos em alocações de longo prazo.

Considerando uma inflação implícita de 10 anos na casa de 6,54%, a remuneração teto do título, de IPCA + 6,85% ao ano, corresponde a uma taxa bruta de 9,14% real — valor significativamente superior ao das NTN-Bs de vencimento comparável. Mesmo em um cenário de compressão de taxas, com remuneração mínima estimada em IPCA + 6,45%, o spread em relação aos títulos públicos segue expressivo, sustentando a atratividade da oferta frente às alternativas tradicionais do Tesouro.

Para o investidor qualificado que busca proteção contra a inflação, diversificação de portfólio e ganhos reais consistentes, especialmente em um contexto de juros ainda elevados e incertezas fiscais, esta debênture representa uma alternativa robusta, bem estruturada e estrategicamente bem posicionada.

Reiteramos, portanto, nossa recomendação de compra, com ênfase em uma alocação relevante dentro da fatia da carteira dedicada à renda fixa indexada ao IPCA.

- Onde investir neste mês? Veja 10 ações em diferentes setores da economia para buscar lucros. Baixe o relatório gratuito aqui.

" alt="Matheus Spiess" width="56px" height="56px">

" alt="Matheus Spiess" width="56px" height="56px">