Imagem: iStock.com/Rmcarvalho

A terceira leitura do PIB dos EUA do 3º trimestre divulgado na quarta-feira (22) confirmou uma expansão de 4,4% a/a, levemente acima das estimativas do mercado de 4,3%. O ajuste apontou para revisões para cima em exportações e investimentos, parcialmente compensadas por uma revisão para baixo no consumo das famílias, enquanto as importações também foram revisadas para cima.

Um breve panorama sobre a economia americana esta semana

Apesar de uma economia resiliente, os indicadores de confiança do consumidor têm apontado para um forte pessimismo. O índice de confiança do consumidor caiu de forma acentuada em janeiro de 94,2 para 84,5 pontos, abaixo do consenso de mercado e no menor nível desde 2014. A deterioração foi disseminada, com queda tanto na avaliação da situação atual quanto, principalmente, nas expectativas, que permaneceram bem abaixo do patamar de 80 historicamente associado a risco de recessão. O resultado reflete uma maior preocupação das famílias com preços elevados, mercado de trabalho em desaceleração e incertezas econômicas.

Do lado da inflação, os dados do PCE de outubro e novembro apontaram para uma alta de 0,2% m/m, em linha com as expectativas do mercado. O consumo anualizado das famílias ultrapassou o patamar de 3% na comparação trimestral, o que adicionou um viés altista nas projeções de PIB do 4º trimestre de 2025. O gasto real tem sido puxado tanto por bens como por serviços, que expandiram 2,6% e 3,2%, respectivamente.

Dado que a renda disponível se manteve marginalmente estável no trimestre, é esperada uma desaceleração no consumo à frente, à medida que a poupança das famílias é consumida. Para o primeiro trimestre de 2026, contudo, os incentivos fiscais do “One Big Beautiful Bill Act” (OBBA) do governo federal devem continuar suportando o consumo no período.

Em relação à política monetária, na quarta-feira (28), o comitê do Federal Reserve (Fed) interrompeu o ciclo de afrouxamento monetário e manteve a taxa de juros inalterada no intervalo entre 3,50% e 3,75%, em linha com as expectativas do mercado.

No comunicado, o Comitê reforçou que a criação de novas vagas de emprego permanece baixa, porém a taxa de desemprego mostrou “sinais de estabilização”. Houve ainda uma mudança na adjetivação do ritmo de expansão da atividade, de “moderado” para “sólido”, o que também adicionou um tom mais duro (hawkish) ao documento.

Em coletiva, o presidente do Fed, Jerome Powell, manteve uma postura mais dura, afirmando que as perspectivas da economia claramente melhoraram desde a última reunião, e que a política monetária está bem posicionada.

Embora a decisão do FOMC tenha sido dividida, com Waller e Miran advogando por uma redução de 25 pontos-base nos juros, o cenário-base continua sendo de manutenção das taxas americanas até o final do mandato do presidente Powell em maio.

Selic a 15% com sinalização de cortes mais próximos

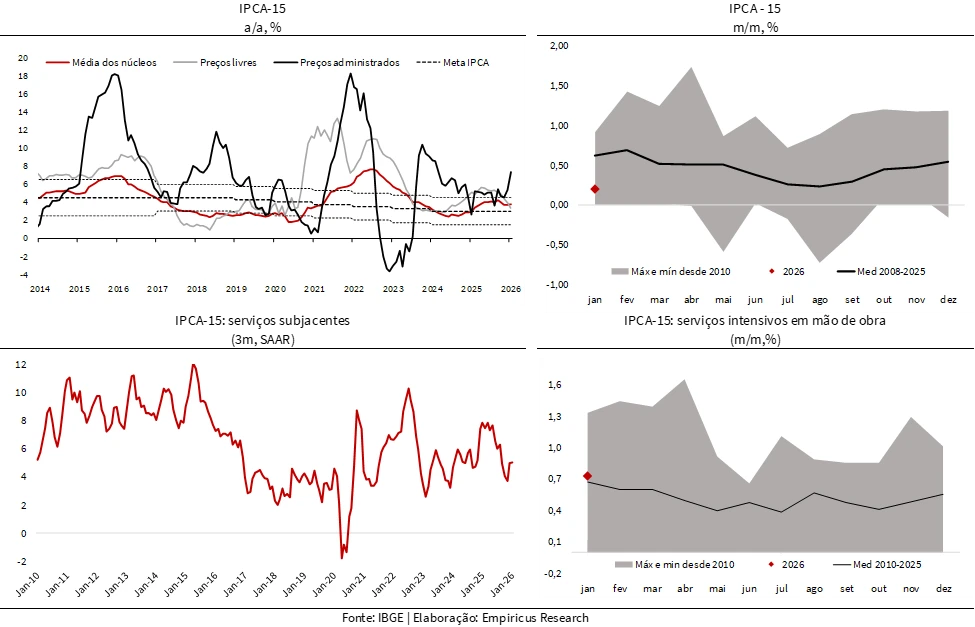

No Brasil, o IPCA-15 divulgado na terça-feira (27) subiu 0,20% m/m em janeiro, abaixo da mediana das expectativas do mercado de 0,22% e consideravelmente abaixo da sazonalidade do período.

Em relação à política monetária, o Comitê de Política Monetária (Copom) decidiu ontem (28), por unanimidade, manter a Selic em 15% ao ano, em linha com o esperado pela vasta maioria do mercado.

No comunicado, o Copom indicou que o mercado de trabalho ainda mostra “sinais de resiliência”, mas reconheceu que as medidas subjacentes de inflação “seguiram apresentando arrefecimento”.

O BC retirou o entendimento de que a manutenção da taxa Selic deve seguir por um tempo bastante prolongado e indicou que o início da flexibilização da política monetária deve ocorrer a partir da próxima reunião (18 março).

O mercado reagiu positivamente ao comunicado na abertura de hoje (29), com queda dos juros futuros, apreciação da moeda e alta do índice acionário.

Embora a indicação de corte de juros tenha sido conservadora, houve uma alta significativa na probabilidade de corte de 50 pontos-base (pbs) em março, em detrimento de uma redução de 25 pbs.

Dado o nosso cenário de inflação baixa em fevereiro e PIB baixo (0,2%) no quarto trimestre evidenciando a desaceleração econômica, mantemos nossa estimativa de início de corte de juros com queda de 50 bps.

Continuamos otimistas com títulos indexados ao IPCA dada a excelente relação de risco e retorno que o valuation atual entrega.

- LEIA TAMBÉM: Analista recomenda 3 títulos de renda fixa que podem proteger a carteira e “surfar” o cenário atual; confira neste relatório gratuito.

Cardápio da semana

| Características do CDB IPCA+ do Paraná Banco | |

| Classificação de risco da instituição | Fitch: AA- (bra) |

| Público-alvo | Investidores em geral |

| Onde encontrar | Paraná Banco |

| Aplicação mínima | R$ 100 |

| Aplicação máxima | – |

| Liquidação | D+0 |

| Vencimento (prazo) | 20/01/2028 (721 dias corridos) |

| Rentabilidade anual | IPCA+ 8,06% a.a. |

| Tributação | 15% |

| Pagamento de juros | No vencimento |

| Resgate | No vencimento |

| Garantias | Fundo Garantidor de Créditos (FGC) |

| Horário limite de aplicação | 17h45 |

| Características do CDB IPCA+ do Agibank | |

| Classificação de risco da instituição | Fitch: AA-(bra) |

| Público-alvo | Investidores em geral |

| Onde encontrar | BTG Pactual |

| Aplicação mínima | R$ 1 mil |

| Aplicação máxima | – |

| Liquidação | D+0 |

| Vencimento (prazo) | 31/01/2028 (732 dias corridos) |

| Rentabilidade anual | IPCA+ 8,55% a.a. |

| Tributação | 15% |

| Pagamento de juros | No vencimento |

| Resgate | No vencimento |

| Garantias | Fundo Garantidor de Créditos (FGC) |

| Horário limite de aplicação | 15h |

| Características do CDB IPCA+ do Daycoval | |

| Classificação de risco da instituição | Fitch: AA+ (bra) |

| Público-alvo | Investidores em geral |

| Onde encontrar | Banco Daycoval |

| Aplicação mínima | R$ 1 mil |

| Aplicação máxima | R$ 10 milhões |

| Liquidação | D+0 |

| Vencimento (prazo) | 01/02/2028 (732 dias corridos) |

| Rentabilidade anual | IPCA+ 9,00% a.a. |

| Tributação | 15% |

| Pagamento de juros | No vencimento |

| Resgate | No vencimento |

| Garantias | Fundo Garantidor de Créditos (FGC) |

| Horário limite de aplicação | 18h |

As taxas e vencimentos do títulos indicados nas tabelas acima são referentes ao dia 29 de janeiro de 2026 e, portanto, são válidos apenas para o dia de hoje (29) e podem mudar devido as oscilações de mercado.

Vale destacar que a série Super Renda Fixa tem como foco principal recomendar títulos de crédito privado com uma relação de risco e retorno atrativa, atendendo à demanda de assinantes que buscam retornos acima dos títulos públicos.

Para a sua reserva de emergência, aquele dinheiro que você pode precisar no curtíssimo prazo, recomendamos apenas o Tesouro Selic, disponível na plataforma do Tesouro Direto, ou fundos DI taxa zero.

" alt="Lais Costa" width="56px" height="56px">

" alt="Lais Costa" width="56px" height="56px">