Muitos investidores já ouviram falar do modelo Fama & French de precificação de ativos, mas o que este modelo é realmente? Neste artigo, você entenderá esse modelo aplicado para o cenário brasileiro, que parece ser sempre um caso particular da teoria.

Para começar a explicação do que é Fama & French, é preciso relembrar o CAPM (Capital Asset Pricing Model), criado na década de 1960 por Jack Treynor, William Sharpe, John Lintner e Jan Mossin, cada um de forma independente e todos baseados na famosa teoria do portfólio de Henry Markowitz. Muito utilizado em finanças, este modelo de precificação de ativos visa medir a taxa de retorno esperada de um ativo, baseando-se em uma carteira de mercado perfeitamente diversificada.

A teoria financeira afirma que o investidor, ao assumir um risco, espera um retorno mais alto do que o de um ativo livre de risco. Logo, há um prêmio pelo risco. O CAPM diz que esse retorno mais alto é dado pelo retorno do próprio ativo livre de risco, somado a um fator beta (volatilidade do ativo em relação ao mercado) multiplicado pelo Equity Risk Premium (ERP), excesso de retorno do mercado em relação a um ativo livre de risco.

Modelo CAPM (Capital Asset Pricing Model)

Para chegarmos ao retorno esperado de um ativo de risco, vamos usar o ERP para nossos cálculos. Falamos anteriormente sobre o ERP na publicação “O Curioso Caso do Equity Risk Premium Brasileiro” no dia 04 de maio de 2016.

Veja um exemplo do cálculo:

Suponha que você queira calcular o retorno esperado para uma ação XYZ segundo a fórmula do CAPM. Logo, temos:

R(e)= Rf + β (ERP)

R(e) = Retorno esperado do ativo

Rf = taxa livre de risco

β = variação da ação em relação ao fator de risco

ERP = Retorno de um portfólio de mercado em relação a uma taxa livre de risco

Suponha que a taxa livre de risco seja calculada pela Selic menos o risco país – 11,50% ao ano – que a ação XYZ tem um beta 1,2 em relação ao mercado brasileiro e que o Equity Risk Premium (ERP), como calculado no paper “O Curioso Caso do Equity Risk Premium Brasileiro”, seja 3,51%. Logo temos:

R(e) = 11,50% +1,2 * 3,51%

O retorno esperado de XYZ é de 15,71%.

Agora que você já sabe o CAPM, vamos voltar ao Fama & French (FF).

Fama & French (FF): Precificação de ativos

Eugene Fama e Kenneth French, ambos professores da University of Chicago Booth School of Business, analisaram de forma mais aprofundada o retorno no mercado acionário e, por meio de uma pesquisa baseada no CAPM, comprovaram que outros dois fatores são importantes na precificação de ativos.

Primeiramente, observaram que ações small (baixa capitalização de mercado – market capital), tendem a performar melhor que ações big. Como segundo fator, ações value (mercados já estáveis) tendem a performar melhor que ações growth (mercados de alto potencial de crescimento).

Ou seja, ações que apresentam valor contábil maior que o valor de mercado são ditas subvalorizadas. Logo, a fórmula incluindo os dois novos fatores seria:

R(e)=Rf+β(ERP)+β(SMB)+ β(HML)

R(e) = Retorno Esperado

Rf = taxa livre de risco

β = variação da ação em relação ao fator de risco

ERP = Retorno de um portfólio de mercado em relação a uma taxa livre de risco SMB = Retorno de um portfólio long ações small e short ações big

HML = Retorno de um portfólio long ações high book to market e short ações low book-to- market

Continuando com o exemplo anterior da empresa XYZ, suponha que os betas para os dois outros fatores, ou seja, a variação da ação em relação aos fatores de risco size e value, correspondam respectivamente a 0,8 e 1,2. O prêmio pelo fator size e o prêmio pelo fator value encontrados no site do NEFIN – Center for Research in Financial Economics, são de -2,3% e 3,33%, respectivamente. Logo:

R(e) = 11,50% + 1,2 * 3,51% + 0,8 * (-2,3%) + 1,2 * (3,33%)

Nesse exemplo, o resultado por investir na empresa XYZ quando exposta aos fatores size e value é mais alto: 17,87%.

Os dois novos fatores agora já apresentados foram calculados a partir de testes teóricos do modelo, com a construção dos fatores SMB e HML. Esses resultados indicam que ações small (S) tendem a desempenhar pior que ações big (B) no nosso país, mas isso é contrabalanceado por um retorno maior de ações high (H) ante ações low (L). Ou seja, há um prêmio de risco positivo no fator HML e um negativo no SMB em um horizonte de tempo de 15 anos.

Isso segue em linha com a tese do value investing explicada acima e, os nossos resultados indicam que, possivelmente, o fator HML predomina sobre o SMB. Esses resultados teóricos são baseados em carteiras long e short, conforme sugere a teoria de 1993 de Fama e French.

Fama e French (F&F) denotaram que o investimento nesses fatores de risco apresenta maior volatilidade, porém salientaram que o investidor deve estar preparado para aceitá-la no curto prazo, pois num horizonte de 15 anos sempre será recompensado pelo sofrimento dessa volatilidade.

Como aplicar Fama & French no Brasil?

Para testar a eficiência do modelo F&F no mercado brasileiro, foi analisado o desempenho de carteiras teóricas montadas ano a ano desde 2000, seguindo o modelo apresentado no Paper “Fama & French – 3 Factor Model”, incluindo um critério de liquidez.

- “Preferimos estar concentrados em empresas de alta qualidade de execução”, diz a analista Larissa Quaresma; veja as 10 ações que compõem seu portfólio atual

Fama & French no mercado brasileiro

Primeiramente, separaram todas as empresas que já foram listadas em bolsa desde 2000 e seus respectivos valores de preços diários, market cap e book-to-market (o último é calculado como o inverso da famosa métrica price to book). Em seguida, para cada ano, calcularam a mediana e os percentis 25% e 75% das métricas do modelo.

Com isso, classificaram, conforme o paper dos autores sugere, cada ação em cada ano entre high (H), medium (M) ou low (L) book-to-market e entre small (S), medium (M) ou big (B) market cap. Conforme a teoria, o desejado são ações S e H, que denotamos por SH. Depois, compuseram os portfólios em cada ano com as respectivas ações SH.

Um filtro muito importante na vida de qualquer investidor é o de liquidez. Ações ilíquidas são dificilmente negociadas e podem prejudicar os lucros, já que pode não ser possível comprá-las ou vendê-las pelo preço de mercado no dia desejado. Portanto, decidiu-se aplicar um filtro de liquidez e selecionar, dentre os papéis SH de cada portfólio, apenas as que negociaram em mais de 80% dos dias no ano do portfólio.

Chegou-se a um número de 35 a 40 ações sem o filtro, algo esperado e razoável dentre todos os anos. Porém, o resultado que mais chamou a atenção é o número de ações após o filtro. A partir de 2007, o número médio de ações líquidas e SH foi de 15 e 20, mas em 2006 ficou em 5 e antes disso em no máximo duas ações, com os anos de 2001, 2002 e 2003 sem nenhum papel no portfólio.

A razão disso é a pouca maturidade do mercado acionário brasileiro até pouco antes da crise, então apenas as maiores ações, no caso as ações big (B), eram muito negociadas, portanto não sobravam muitos reais para serem alocados nos nossos pequenos diamantes SH. Sorte de quem achou esses diamantes nessa época. Mas vamos por partes, os resultados já virão.

Por fim, calculou-se os retornos anuais de cada um dos 16 portfólios do modelo F&F, com e sem os filtros de liquidez. Foi seguida a metodologia original e utilizaram os períodos de julho a julho, ou seja, o portfólio do ano 2000 apresenta os retornos de julho de 2000 a julho de 2001. O motivo disso, dado pelos autores, é que até julho todas as ações já divulgaram seus balanços e os analistas puderam calcular os fatores e classificá-las. Depois comparamos com os retornos no mesmo período, do índice Ibovespa, que representa o mercado, e o CDI, nosso ativo livre de risco.

Vale ressaltar que foram testadas e montadas carteiras práticas, que seriam facilmente aplicáveis a qualquer investidor da época com conta em uma corretora de valores.

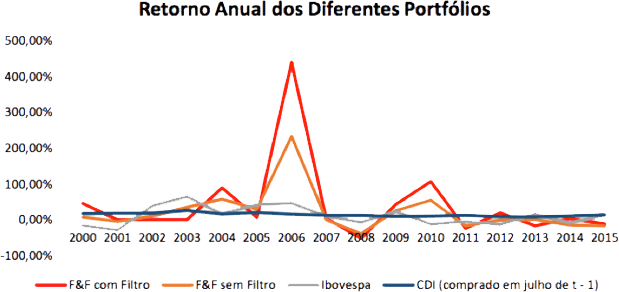

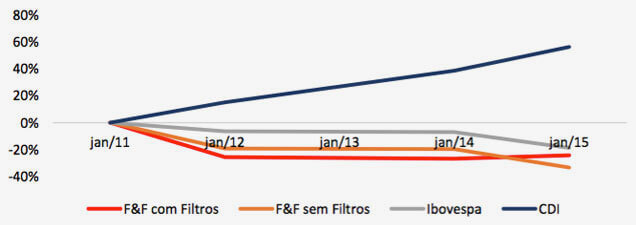

O gráfico abaixo mostra o retorno anual de do modelo F&F com e sem filtros, do Ibovespa e do CDI, muito utilizado como benchmark em rentabilidade de fundos. A teoria diz que os 3 primeiros, por terem um risco embutido, deveriam retornar mais que o CDI.

Veja o gráfico:

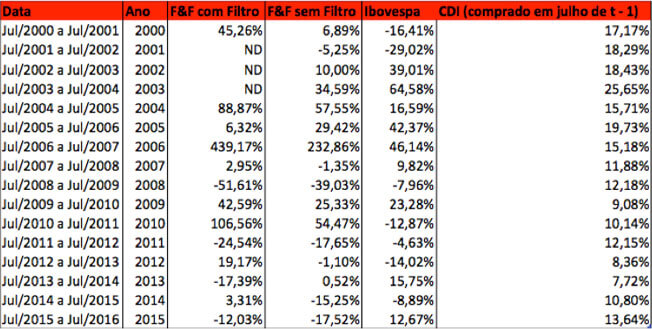

Os mesmos dados podem ser analisados na forma de tabela:

Como é possível observar, a teoria não se aplica em todos os anos. O Ibovespa, mesmo mais arriscado que o CDI, as vezes rende menos anualmente. Isso é esperado em alguns anos, já que há uma volatilidade em ações. No entanto, a teoria diz que o retorno acumulado desse índice, em um período considerável, deva ser maior que o do CDI.

Quanto ao nosso modelo, o F&F, vemos que ele é claramente mais volátil que o Ibovespa, ou seja, em anos bons ele retorna mais e em anos ruins retorna menos. Logo, o Beta desse portfólio é maior, o que aponta na direção de um retorno esperado maior desse modelo.

É preciso destacar que o ano de 2006 apresenta um retorno estratosférico no nosso modelo, o Fama e French. Qual a razão desse fato? O final de 2006 e começo de 2007 foi marcado por uma euforia mundial, em um momento pré-crise, no qual investidores estrangeiros entraram com muito capital no Brasil. Claro, todas as ações se beneficiaram e o Ibovespa retornou na casa dos 40%, mas o que diferenciou o F&F foram as ações pequenas e subvalorizadas, pouco estudadas.

Nesse mesmo ano, os filtros de liquidez indicam que a bolsa brasileira começou a ganhar corpo e, como esperado, as ações, que eram deixadas de lado, foram vistas como pequenas joias e receberam grandes aportes. Assim, cresceram exponencialmente em pouco tempo, o que justifica esses retornos altos.

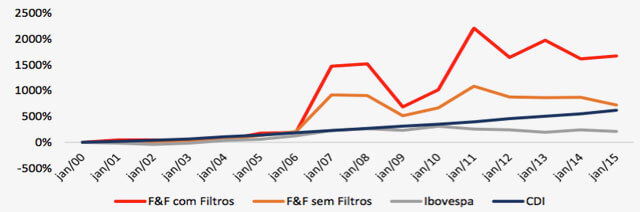

De volta às comparações, ao analisar esses retornos acumulados dos portfólios Fama e French, com posterior comparação aos mesmos dois benchmarks, CDI e Ibovespa, é possível ter uma clareza maior quanto ao dinheiro ganho por um investidor, caso aplicasse seu capital de acordo com as indicações do modelo desde 2000 em cada uma das carteiras.

Retorno acumulado em 15 anos

No gráfico acima é possível observar que, no longo prazo, o modelo F&F confere um ganho monetário maior ao investidor que seus dois concorrentes, com e sem filtros de liquidez. Eis o campeão, o modelo dos dois professores de Chicago, com o prazo de 15 anos desejado por eles.

Um fato interessante é que, nesses 15 anos, o Ibovespa retornou menos no acumulado que o CDI, ou seja, há um risco maior e um retorno menor, o que não justifica esse investimento. Mas o investimento em ações, nesses 15 anos, pelo modelo F&F é sim justificado, mesmo com seus altos e baixos.

Infelizmente, o modelo F&F com filtros até 2005 pode ser considerado irrelevante estatisticamente, já que a amostra é de nenhuma ação ou no máximo duas ações. Entretanto, mesmo no modelo sem filtros de liquidez, nosso portfólio do Fama e French retorna mais no longo prazo que seus concorrentes, e por muito.

Em horizontes de tempo menores, de 10 e 5 anos, podemos tirar algumas conclusões também. Abaixo estão os gráficos de retornos acumulados nesses períodos de tempo, com os mesmos modelos:

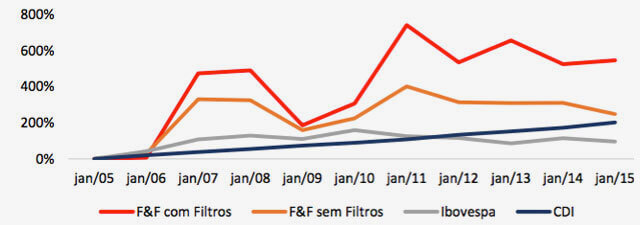

Retorno acumulado em 10 anos

Retorno acumulado em 5 anos

No período de 10 anos, o padrão anterior se repete e o modelo F&F se sai melhor, contudo, em 5 anos ele desempenha pior que todos seus rivais. Isso comprova mais uma vez a maior volatilidade dos papéis escolhidos por esse modelo, principalmente pelo fato de serem ações de baixa capitalização de mercado.

Esse fato renova um conhecido discurso no Brasil: em épocas de crise, a renda fixa é quase imbatível, mas em períodos de euforia o risco é bem remunerado.

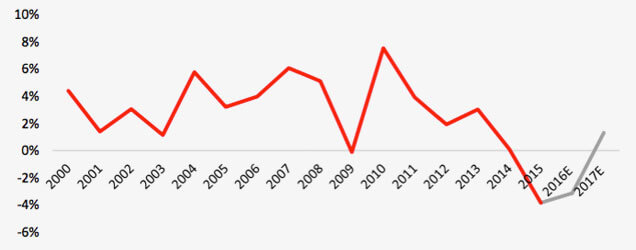

Essa análise anterior também pode ser sensibilizada para cenários macroeconômicos. O gráfico abaixo de evolução do PIB Real permite algumas observações:

Crescimento do PIB Real

Há cinco cenários muito claros. Primeiro, o momento ruim da economia no começo dos anos 2000, com o temor da eleição de Lula. O segundo, o ótimo momento antes da crise de 2008, com crescimento acelerado do PIB e baixa inflação. Depois, a grande crise de 2008, a posterior recuperação e, por último, o final do governo Dilma com a recessão que se estende até hoje.

Ao analisar o modelo F&F nesses cenários, é possível enxergar que em épocas de economia fraca, pela alta volatilidade, o modelo F&F tende a desempenhar mal e abaixo de seus rivais. Entretanto, em época de economia forte, ele tende a desempenhar muito bem e melhor que seus rivais, e isso mais que compensa as perdas. Ou seja, os dados indicam que o ruim é pouco ruim e o bom é muito bom.

Conclusão

Há uma série de suposições sobre os reais motivos de se obter um maior retorno seguindo o modelo de 3 fatores já que, se há esse maior prêmio, porque o mercado não o explora e corrige os preços?

Para nós, o motivo mais crível é que pelo fato das empresas selecionadas pelo modelo serem de pequena capitalização de mercado, elas deixam de ser avaliadas pelos grandes fundos de investimento, já que o montante que seria aportado por esses fundos representaria uma participação muito relevante do free float. A consequência é que, pelo fato de nem todo o mercado estar atento a elas, o preço dessas ações apresenta maiores oportunidades de compra e venda.

Após a apresentação de todos esses resultados positivos do modelo F&F no Brasil, é factível achar esse modelo interessante. Contudo, vale ressaltar que retornos passados não são garantia de retornos futuros e, como visto, esse modelo exige um coração de ferro, já que alta emoções e volatilidades são esperadas, mas, no longo prazo, o F&F aparenta recompensar o bravo investidor.

Com a recuperação econômica cada vez mais próxima no horizonte e, como crises são grandes oportunidades de investimento, há boas perspectivas para o mercado de ações brasileiro no geral e, principalmente, para nosso pequeno tesouro descoberto pelos professores Eugene Fama e Kenneth French. Fama & French poderiam adotar os nomes Fama e Francês e se mudarem para o Brasil. Estariam em terras boas com seu modelo.