O tom adotado pelo banco central americano animou os mercados na semana passada. A autoridade monetária disse que vai subir os juros em um ritmo menos intenso daqui para frente. Com esse prognóstico em mãos, os investidores foram às compras dos ativos de risco. Entre quarta e sexta-feira, o Índice S&P 500 subiu 5%, o Nasdaq, 7%, o Ibovespa, 7%, e o Índice Small Caps brasileiro, 8%.

Isso vem como um alívio para as boas ações, cujas cotações têm sido injustamente penalizadas pelo macro ruim. Entretanto, nem tudo o que brilha é ouro. Nos pregões de otimismo, em geral, quanto mais arriscado o ativo, mais ele sobe, mas por vezes essa subida também é injusta.

Mesmo que o sentimento tenha melhorado marginalmente, os critérios para selecionar empresas raramente mudam. Precisamos de negócios rentáveis, com um time de gestão competente e confiável, e que esteja sendo negociado por menos do que vale. Ainda é difícil achar espaço nas carteiras para empresas de tecnologia que priorizam o crescimento em detrimento da rentabilidade. Aliás, o fato de muitas empresas desse tipo terem encontrado demanda para seus IPOs em 2020 e 2021 era mais um sinal de otimismo exagerado do que qualquer outra coisa (em retrospecto, isso não fica óbvio?).

Veja o caso das fintechs, principalmente aquelas com o negócio baseado na concessão de crédito.

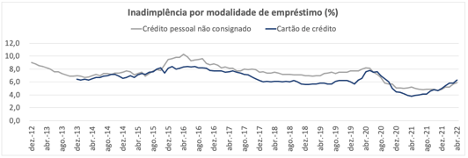

Os servidores do Banco Central do Brasil, depois de alguns meses em greve, finalmente divulgaram os aguardados dados de crédito do sistema financeiro. Em meio a uma montanha de informação, uma chamou a atenção: a inadimplência do cartão de crédito e do crédito pessoal. Observe, abaixo, como os calotes vêm subindo progressivamente nessas modalidades.

Fonte: Banco Central do Brasil. Elaboração: Empiricus

Esse cenário é desafiador não só para as fintechs, como para os bancos também, como demonstrado pelo resultado de Santander Brasil na semana passada. Se é difícil para quem concedeu crédito através das várias crises que o Brasil passou, imagine para as fintechs, que estão na primeira década de existência?

Ainda, é interessante notar que várias dessas start-ups começaram a ganhar mercado justamente por meio do cartão de crédito, pela maior facilidade de entrada nesse produto e pelo poder de fidelização que ele tem. A desvantagem, contudo, é o fato de não haver garantia para o valor emprestado no cartão: se o cliente deixar de pagar parcelas de faturas atrasadas, não há o que a instituição possa fazer além de cobrar ou renegociar o saldo devedor. Uma lógica parecida vale para o empréstimo pessoal (que não seja consignado), também sem garantia. Inadimplência nessas duas modalidades é dinheiro indo embora “na veia”.

É exatamente por isso que faço uma comparação do ânimo dos investidores com algumas empresas e os voos de galinha: podem até acontecer, mas não há fundamento que os sustente. E esse é também o motivo pelo qual mantemos, na Carteira Empiricus, posições vendidas em algumas fintechs.

Por mais que o Federal Reserve tenha abrandado o tom, os juros permanecerão em patamares elevados. É custo de capital nas alturas para os investidores globais, e mais ainda para os brasileiros. Ainda é hora de preservar posições em empresas de valor (preço de entrada atrativo), em detrimento das de growth (múltiplos altos demais), principalmente se estas não gerarem caixa no presente.

É claro que queremos voar, mas não adianta fazer um voo de galinha.

Um abraço.