Lançado em abril de 2021, o BDIF11 é o fundo de debêntures incentivadas do BTG Pactual (BPAC11) que tem cerca de R$ 760 milhões de patrimônio líquido, quase 20 mil cotistas e um carrego líquido em torno de IPCA+7,6% ao ano.

O fundo tem um perfil de distribuição regular, entregando no decorrer de 12 meses todo o resultado contábil gerado no ano, de forma mais linear possível.

No dia 21 de setembro, o BDIF11 registrou a sua 3ª oferta subsequente junto à CVM no valor de aproximadamente R$ 600 milhões, podendo chegar a 25% acima desse valor com o lote adicional.

A oferta tem o intuito de adicionar operações ao portfólio com um carrego mais elevado do que o atual, sem alterar o seu nível de risco de crédito. Além disso, a oferta deve ajudar a melhorar a liquidez do fundo no mercado, elevando o volume médio de negociação de R$ 1,5 milhão para cerca de R$ 2 milhões por dia.

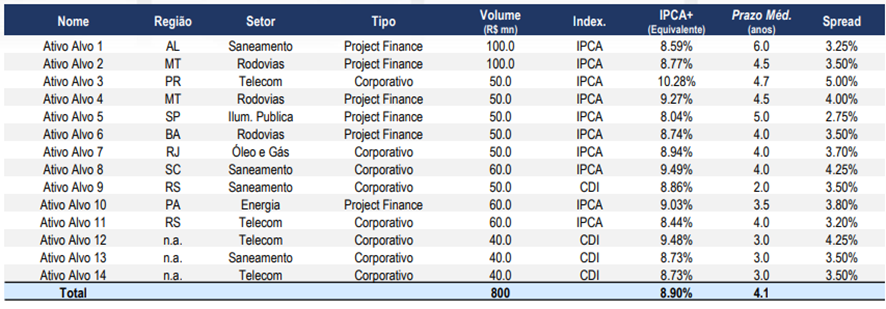

Ainda sobre o portfólio, a tabela abaixo mostra as principais informações dos ativos que devem entrar na carteira após a emissão.

- LEIA TAMBÉM: Veja neste relatório gratuito 5 fundos imobiliários recomendados pelo analista da Empiricus Research, Caio Araujo.

Carrego médio dos ativos entrantes está próximo de IPCA+9,2% ao ano

De acordo com o time de gestão, com a abertura da curva de juros desde o lançamento do material da oferta, o carrego médio dos ativos entrantes está hoje mais próximo de IPCA+9,2% ao ano, consideravelmente acima do carrego atual de IPCA+ 7,57% ao ano se tomarmos como base a cota patrimonial, ou IPCA+6,71% ao ano se considerarmos a cota de mercado do fundo.

Esse incremento de retorno não deve vir acompanhando de um aumento relevante de risco de crédito. Segundo o time de gestão, as operações entrantes possuem rating de crédito médio, conforme apresentado na linha do portfólio atual.

Cerca de 50% das novas operações são compras que serão efetuadas no mercado primário, e três delas serão private placements, as quais o fundo deterá 100% da emissão.

Por isso, a expectativa é de que a grande parte dos recursos seja alocada de forma bem rápida logo nos primeiros 30 dias após o encerramento da oferta. Além disso, as operações privadas devem ser 100% alocadas em, no máximo, 90 dias após o fim da emissão.

Visto que o BDIF11 possui um perfil ativo e com histórico de adição de retorno aos cotistas nas negociações no mercado secundário, é satisfatório ter ativos com maior liquidez na carteira, pois se torna vantajoso fazer alocação em nomes líquidos no mercado.

Ainda sobre o mercado secundário, o gestor ainda vê bastante oportunidade nesse seguimento para fechamento de spreads de crédito. Apesar de grande parte do movimento já ter ocorrido nos títulos de maior nota de crédito (high grade), segundo ele, ainda há espaço para fechamento das taxas nos nomes menos conhecidos, de menor liquidez e de retornos (yields) um pouco mais gordos.

Com a emissão, um novo fundo master é formado, o que possibilita ao gestor carregar até 1/3 do fundo em títulos não incentivados nos primeiros dois anos. O gestor pretende usar esse período para lucrar com oportunidades no mercado secundário, garantindo ainda a isenção dos rendimentos para os cotistas. Todas as operações indexadas ao CDI serão hedgeadas para IPCA+.

Apesar do crescimento, o fundo não deve perder de vista o seu perfil mais concentrado. Segundo a conversa que tivemos com o time de gestão, a ideia é manter uma alocação média em torno de 5%, e máxima de 10% em cada nome no médio prazo, o que indica uma alocação entre 25-30 nomes.

Outro ponto em destacado é a contratação da XP como formadora de mercado (market maker) no final de setembro deste ano, o que evita grandes descolamentos no valor da cota e contribui para a liquidez do fundo.

No final da última quarta-feira (4), o BTG emitiu um fato relevante atualizando o preço de subscrição da oferta, conforme mostra a tabela abaixo.

Recomendamos a participação na oferta do BDIF11

Em resumo, os gestores ajustaram o valor pela variação negativa da cota no período do dia 21 de setembro até a data do fato relevante. Também foi levado em consideração o valor que será distribuído pelo fundo no mês de outubro, nivelando assim o valor da oferta à cota “ex-distribuição”. Naturalmente, o valor em reais da taxa de distribuição também foi reduzido, uma vez que ele representa um percentual do preço da cota de distribuição.

No fechamento do dia 6 de outubro, o valor da cota de mercado foi R$ 92,49, com cerca de 2,6% de ágio em relação à cota patrimonial de R$90,12. O valor final da emissão para o investidor, portanto, situa-se acima da cota patrimonial e abaixo da cota de mercado.

Considerando o histórico de rentabilidade ao cotista do fundo, a qualidade do time de gestão, o pipeline de operações com carrego acima do portfólio atual e os valores da emissão, recomendamos nossos assinantes a entrada na 3ª emissão do BDIF11.

Para aqueles que já possuem o fundo em seu portfólio pessoal, é possível exercer o direito de preferência até quarta-feira (11). Para os demais investidores, o período de reserva se estenderá até o dia 17 de outubro. A tabela abaixo traz todas as demais datas relevantes.

*Disclaimer: embora a sugestão acima seja baseada em aspectos técnicos, é importante salientar que o Grupo Empiricus é controlado pelo BTG Pactual