Crédito: iStock.com/brijith vijayan

Pode ser mau uso de redes sociais como o TikTok ou o ex-Twitter, consumo compulsivo de café ou mesmo um fundo de crédito líquido demais na sua carteira. Conversei há pouco tempo com amigos com acesso a educação financeira, mas que insistem em manter parte da reserva de emergência em fundos de crédito de alta liquidez, buscando “110% do CDI”.

Geralmente, atitudes como essa são causadas por vieses internalizados demais para serem superados apenas com racionalidade. Nos últimos meses, temos acompanhado um movimento na indústria tracionado por incentivos racionais, mas, sem dúvidas, impulsionado por vieses comportamentais: a crescente demanda por crédito.

O que a Americanas tem a ver com a busca por ativos com alta liquidez?

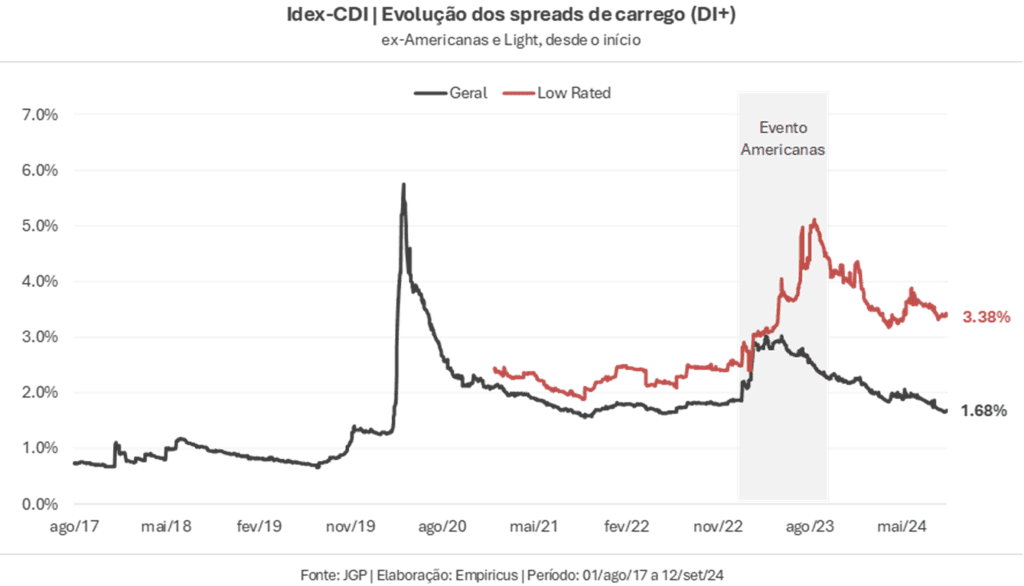

Quando eclodiram os eventos de crédito das Americanas (AMER3) e da Light (LIGT3) – e outras companhias menores – em 2023, a percepção de risco do mercado aumentou muito, elevando os spreads de crédito (diferença entre a remuneração de um título privado e um público indexado à taxa livre de risco).

“Por que isso é importante? Já não ficou no passado?” você pode estar se perguntando.

Essa abertura (jargão de mercado para elevação da taxa) de spread foi essencial para a criação de uma ótima foto para os fundos de crédito em 2024. O movimento generalizado de abertura dos spreads foi considerado pouco racional pela maioria dos gestores e analistas do mercado. Os eventos em Americanas e Light, por exemplo, eram específicos dessas companhias e pareciam ter pouco a ver com a indústria.

Sendo assim, gestores preparados aproveitaram para comprar ativos com ótimo rating (nota de qualidade) a preços extremamente atrativos. Como era esperado, essa distorção foi corrigida ao longo do tempo, com os spreads comprimindo gradualmente nos meses seguintes.

O gráfico abaixo mostra esse movimento, sendo a linha preta o mercado de debêntures como um todo e, em vermelho, a segmentação para ativos de rating menor (low rated) – e, portanto, prêmios maiores.

- Morgan Stanley ativou ‘gatilho’ para as ações do Nubank, Inter e Stone: analista revela qual é a melhor para investir – veja.

Correção de spreads impulsionou interesse em fundos de crédito

Essa correção para baixo foi ótima para os fundos de crédito. Se os gestores haviam comprado ativos high grade (alta qualidade) a spread médio de CDI + 2.9% ao ano entre março e maio de 2023, quando os spreads caíram para patamares em torno de 2% ao ano no início de 2024, eles tinham em mãos ativos muito mais valiosos.

No segundo trimestre deste ano, quando o efeito de Americanas nas cotas dos fundos de crédito já estava suavizado, os investidores viam um desempenho excepcional nos últimos 12 meses dessas estratégias.

Isso, aliado a um fluxo que saiu dos fundos exclusivos após as mudanças na tributação no final do ano passado, e da menor oferta de LCIs, LCAs, CRIs e CRAs em decorrência das Resoluções nº 5.118 e 5.119 do CMN, gerou uma demanda forte para crédito.

Migração de carteiras: do multimercado e ações para o crédito

Ao revisar a alocação, grande parte dos investidores migraram seus investimentos em multimercados e ações, com desempenhos recentes abaixo do esperado, para o crédito, sem considerar a história que os spreads contam.

Para piorar, percebemos que grande parte desse fluxo foi para fundos de crédito muito líquidos, com prazo de resgate abaixo de 30 dias. Isso resultou numa compressão de spread gradual, mas constante.

Ao concentrar a alocação em fundos de altíssima liquidez – nenhum recomendado na série Melhores Fundos de Investimento, vale ressaltar –, o investidor expõe seu portfólio principalmente a ativos de grandes companhias, com alto volume de emissões, justamente aquelas que estão pagando cada vez menos.

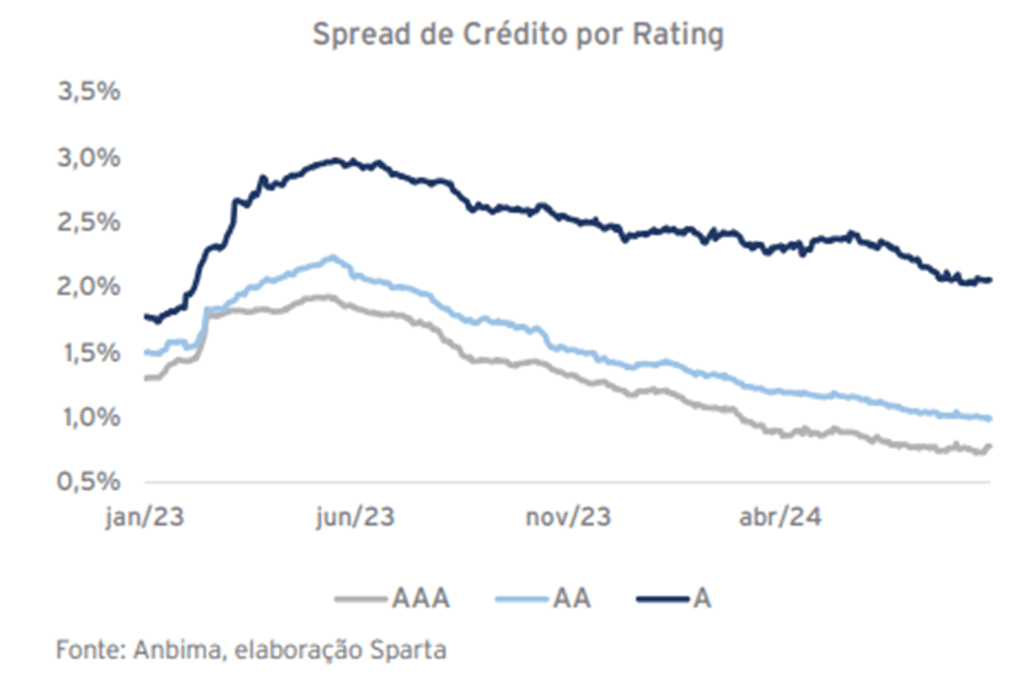

O gráfico abaixo, elaborado pela Sparta com rating interno da gestora, mostra bem como se comportou o carrego das companhias de diferentes níveis de risco:

Ao aliar isso às taxas de administração cobradas pelas estruturas desses fundos, o rendimento dificilmente compensa o risco de uma eventual nova abertura de spreads.

Ninguém sabe quando isso acontecerá, mas uma recuperação do desempenho de fundos de ações e multimercados ou a própria expectativa de retomada do mercado, por exemplo, poderiam ser gatilhos suficientes, já que aliviariam a demanda por crédito.

Você, investidor consciente, não deveria acompanhar o efeito manada de compra de fundos crédito com resgate curto em detrimento de uma carteira diversificada.

Acreditamos que o melhor posicionamento em crédito é o estrutural de longo prazo, combinando fundos high grade com prazo de resgate acima de 30 dias com fundos multiestratégia, que possuem mandato de alocação mais amplo e, consequentemente, mais aptos a atravessar quaisquer momentos.

E, claro, sempre em gestores experientes e com histórico consolidado. Para conhecer melhor um trabalho dentro deste critério, convido-os a conhecer a série Os Melhores Fundos de Investimento. Clique aqui para conhecer e receber as melhores recomendações de fundos do mercado.