Na sexta-feira pré-carnaval, fizemos uma reunião com o Diretor de Relações com Investidores do Nu (NUBR33). O objetivo foi aprofundar no resultado do 4T22, divulgado recentemente, e sobre o qual fizemos um comentário inicial aqui.

Após a reunião, ficou claro que a queda na cobertura das provisões relativas à inadimplência se deve à norma contábil seguida pela companhia.

Ainda assim, permanecemos com a recomendação de venda para Nu, principalmente pelo seu valuation esticado – apesar de admirarmos a história da companhia e a capacidade de execução dos seus fundadores e executivos.

Entenda a norma contábil utilizada pelo Nu

O Nu segue a norma contábil IFRS, em que o índice de empréstimos atrasados há mais de 15 dias, mas há menos de 90 dias, é um dos gatilhos para a provisão de perdas de crédito.

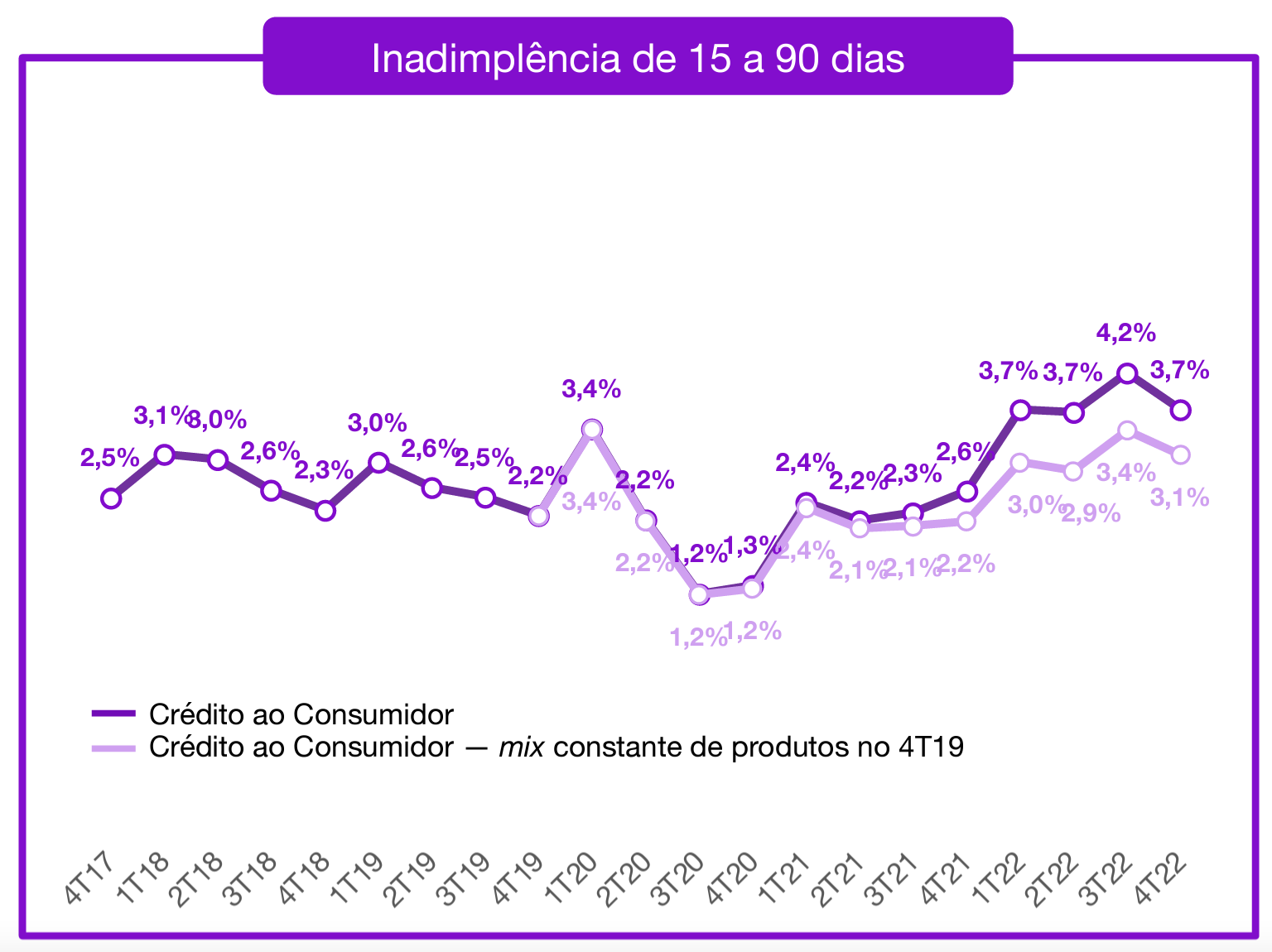

Esse índice caiu no trimestre, ou seja, houve uma melhora marginal, como pode ser visto abaixo. Essa queda levou a uma provisão relativamente menor em relação à inadimplência de +90 dias, o que, por sua vez, fez o índice de cobertura (razão entre a provisão e a inadimplência +90 dias) cair.

O padrão IFRS é usado por um grande número de instituições financeiras, inclusive por alguns dos “bancões”.

Aqui, faremos uma correção em relação ao nosso comentário inicial, em que havíamos citado um prejuízo de R$ 1,6 bilhão como mais representativo da operação.

Na verdade, mantendo o índice de cobertura constante, o que acreditamos ser justo, estimamos que a linha final do resultado (ajustada pela despesa com o cancelamento da remuneração do fundador) teria sido um prejuízo de cerca de R$ 270 milhões.

Executivos esperam pico da inadimplência no 1T23

Durante a teleconferência de resultados, os executivos mencionaram que a melhora na inadimplência 15d-90d se deve a fatores sazonais, como o recebimento do 13o salário pelos clientes da fintech.

Além disso, os executivos esperam um pico da inadimplência no 1T23, ou seja, os índices devem continuar subindo nos primeiros meses do ano, pelo menos. Do nosso lado, acreditamos que as famílias brasileiras podem demorar um pouco mais que isso para melhorar sua situação financeira.

A piora do ambiente de crédito é sistêmica, e acaba atingindo o Nu com mais força pelo seu foco no crédito ao varejo (pessoas físicas e pequenas e médias empresas) sem garantia.

Ressaltamos que, dentro dessa proposta, o histórico de execução é exemplar. Vale dizer, ainda, que a fintech planeja lançar o crédito consignado e expandir sua atuação para clientes de alta renda neste ano, o que traria um pouco mais de resiliência ao modelo. A ver.

Empiricus Research mantém recomendação de venda para NUBR33

Por fim, ressaltamos que o valuation esticado continua sendo a principal razão da nossa recomendação vendida.

Atualmente, o Nu tem um valor de mercado de R$ 115 bilhões, maior que o de Santander (R$ 111 bilhões), mesmo com uma carteira de crédito 10x menor.

Isso corresponde a um múltiplo de preço/valor patrimonial de 4,6x, o que ainda nos parece distorcido (para cima).

Sendo assim, mantemos a recomendação de venda para NUBR33.