Ontem (14), após o fechamento do mercado, o Nu (NUBR33) reportou um lucro líquido ajustado de R$ 591 milhões para o 4T22.

Esse número, que superou a estimativa do mercado, na verdade contou com uma série de ajustes gerenciais, além de uma provisão baixa demais para a inadimplência do período, na nossa visão. Acreditamos que o prejuízo contábil de R$ 1,6 bilhão reflete melhor a performance da companhia no trimestre – e está em linha com o que esperávamos.

A carteira de crédito reportada, que inclui todos os recebíveis da companhia (mesmo os que não geram receita de juros) foi de R$ 58 bilhões, crescimento anual de 62% em bases cambiais neutras.

Isso representa uma nova desaceleração de crescimento, diante dos 75% de alta do trimestre anterior. O arrefecimento provavelmente reflete a alta mais tímida do volume de compras realizadas com o cartão no período (+54% no 4T22 versus +75% no 3T22).

Já o portfólio sujeito a ganho de juros, que engloba somente os recebíveis geradores de receita, totalizou R$ 21 bilhões, expansão anual de 82%. Esse crescimento, superior à alta da carteira reportada, se deve ao aumento do parcelamento das faturas, modalidade que passou a representar 12% dos recebíveis de cartão de crédito, versus 10% no trimestre anterior.

Na nossa visão, essa mudança reflete as condições financeiras ainda apertadas para as famílias brasileiras, já que os clientes do Nu representam, hoje, 44% da população adulta do país.

Inadimplência é pedra no sapato (de novo)

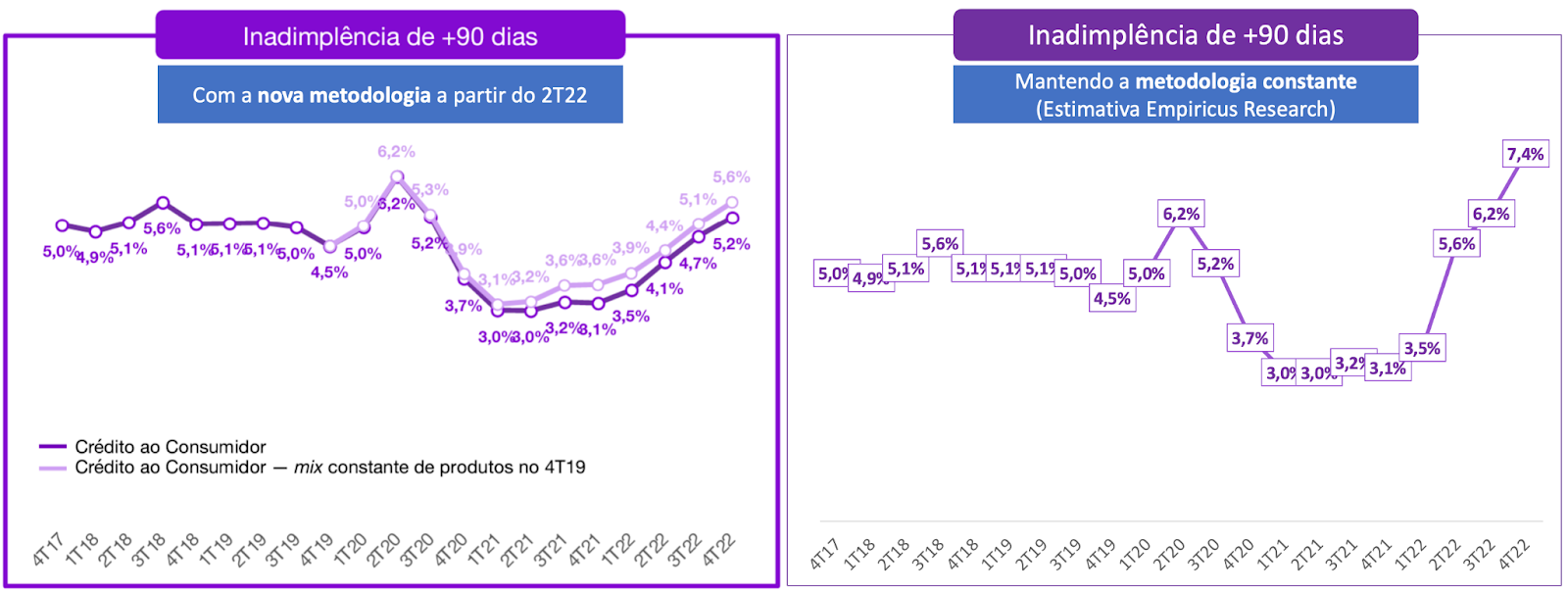

A inadimplência aumentou de forma sensível, mais uma vez. Na operação brasileira, o índice de empréstimos atrasados há mais de 90 dias atingiu 5,2% da carteira de crédito total, aumento de 0,5p.p. no período – mas na nova metodologia de cálculo, que foi adotada no meio do ano passado e suaviza o índice. Mantendo a metodologia anterior, o indicador teria sido de 7,4%, uma máxima histórica, acima inclusive do pico da pandemia. Veja abaixo a evolução do índice nas duas formas de cálculo:

A provisão para essa inadimplência, contudo, não capturou integralmente a piora. A despesa correspondente veio em R$ 2,2 bilhões, ou 3,7% da carteira de crédito total, versus 3,9% no trimestre anterior.

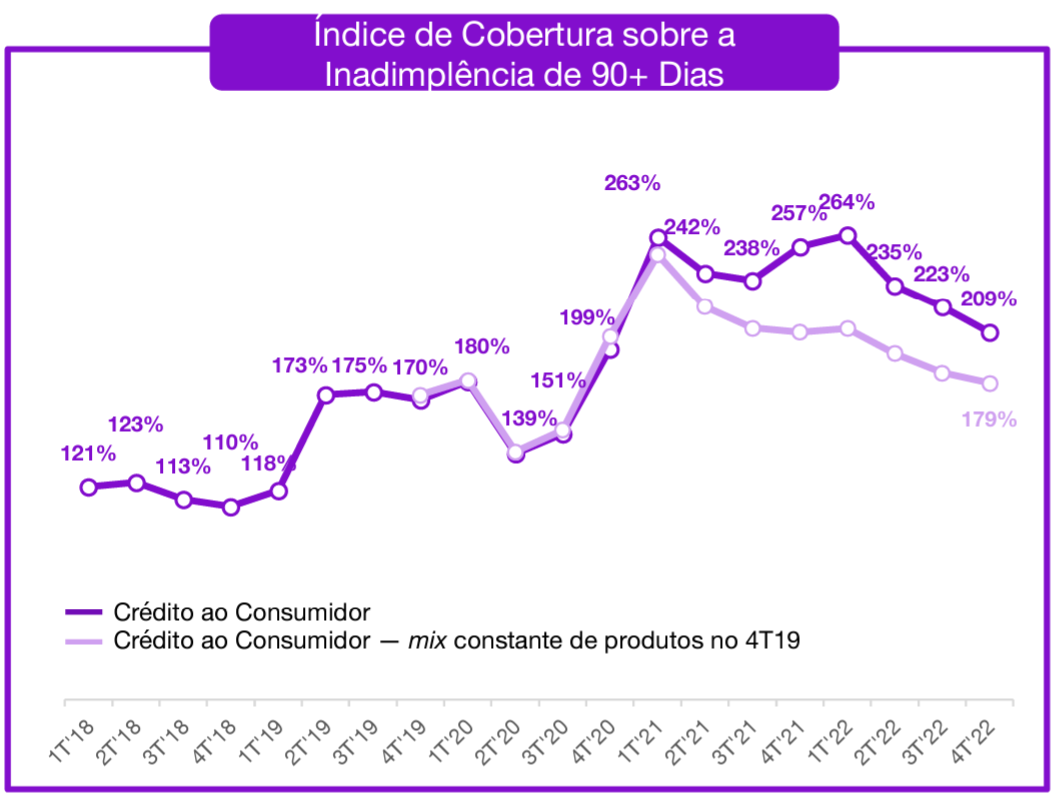

Isso significa que o índice de cobertura, que relaciona as provisões totais com a carteira em atraso, teve uma (nova) queda, indo de 223% para 209%. Quanto mais baixa a cobertura, mais suavizado é o impacto da inadimplência no resultado final, que fica melhor como consequência. Veja, abaixo, como a cobertura vem caindo ao longo dos últimos trimestres:

Com isso, a margem financeira após a provisão para perdas ficou em R$ 1,4 bilhão, crescimento anual de 308%.

Somando a receita de serviços de R$ 1,9 bilhão e retirando os demais custos e despesas, no valor de R$ 4,8 bilhões, chegamos em um prejuízo líquido de R$ 1,6 bilhão.

Nu: veja os ajustes que contribuíram para o lucro líquido reportado

A companhia, entretanto, fez os seguintes ajustes na linha final:

- Eliminou a despesa de rescisão da remuneração do seu fundador (relembre aqui), o que gerou um custo não recorrente de R$ 1,8 bilhão; e

- Eliminou a despesa de remuneração de funcionários baseada em ações, um custo recorrente e que foi de R$ 291 milhões no trimestre.

Essas adaptações levaram o lucro líquido ajustado para R$ 519 milhões, com um retorno sobre patrimônio líquido de 11%.

Do nosso lado, enxergamos o ajuste #1 como justificável, por ser de fato não recorrente; diferentemente do ajuste #2, que vemos como despesa recorrente. Entretanto, ao considerarmos que a provisão da inadimplência foi agressiva, acreditamos que, sob premissas normalizadas, a companhia teria entregue ainda assim um prejuízo.

Apesar disso, reconhecemos a melhora em algumas linhas do resultado, como a queda no custo de captação, que agora roda em 78% do CDI, e o reapreçamento das linhas de crédito, levando a um ganho de rentabilidade na concessão.

NUBR33: Empiricus Research recomenda venda dos papéis

Olhando à frente, a companhia deve lançar o crédito consignado no Brasil neste ano, o que, por um lado, pode melhorar os índices de inadimplência; mas, por outro, tende a reduzir a rentabilidade do crédito.

De toda forma, diante do cenário ainda desafiador para a inadimplência, além das premissas agressivas adotadas no resultado, mantemos uma visão negativa para a tese em NUBR33.

Por fim, a subida de 22% da ação no ano levou o múltiplo de preço/patrimônio líquido para 5,2x, um patamar exagerado para o custo de capital atual.

Assim, reforçamos nossa recomendação de venda para Nu (NYSE: NU; B3: NUBR33).