A Hypera (HYPE3) reportou, na noite da última quinta-feira (16), números sólidos no balanço do 4T22.

A empresa apresentou bom crescimento nos resultados operacionais, mas com uma pequena perda de market-share no período e um guidance que embute um crescimento de lucro mais tímido do que o mercado estava esperando por causa dos juros elevados.

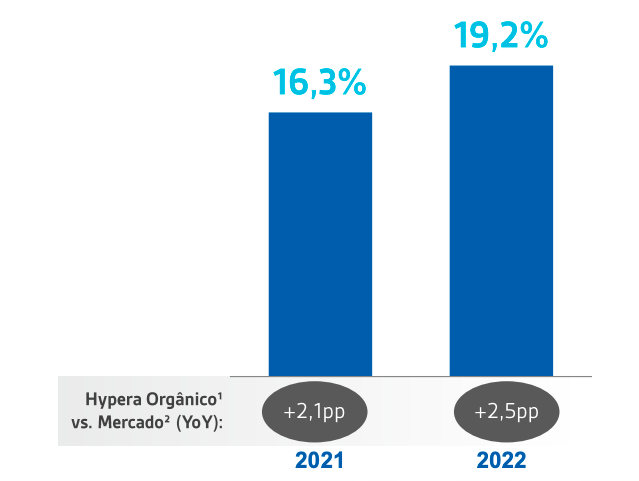

O sell-out orgânico cresceu +12,1% no 4T22, -1,8 ponto percentual abaixo do crescimento do mercado. Apesar de não ser um dado para comemorar, é bom lembrar que a base de comparação é muito forte, dado que no 4T21 o sell-out da companhia tinha crescido +29% e, além disso, as vendas cresceram 2,5 p.p. acima do mercado no ano.

Ajudada pelo crescimento orgânico e pelo portfólio de marcas recém adquiridas, a receita cresceu 30% no 4T22.

Como tem acontecido nos últimos trimestres, a margem bruta caiu marginalmente, por conta do ganho de participação do Mercado Institucional, segmento que tem margem bruta menor, mas necessita de menores gastos com marketing também.

Apesar da queda da margem bruta, o aumento das vendas combinado com sinergias operacionais com as marcas da Sanofi, além de diluição nos gastos com marketing permitiram a manutenção da margem Ebitda em 35%. O Ebitda, por sua vez, cresceu +24% no período, para R$ 756 milhões.

Aquisições ainda pesam no resultado financeiro

Como temos comentado há alguns trimestres, o elevado endividamento para a compra de marcas da Takeda, Buscopan e Sanofi tem pesado sobre o resultado financeiro nesse ambiente de juros elevados. As despesas financeiras com juros saltaram de R$ 134 milhões para R$ 245 milhões.

Ainda assim, o lucro líquido das operações continuadas cresceu +18% na comparação anual, e atingiu R$ 432 milhões.

Na comparação com o 4T21, o endividamento aumentou de R$ 5,1 bilhões para R$ 6,8 bilhões, principalmente por conta das aquisições mencionadas.

Dados os juros elevados, isso vai continuar pesando por algum tempo na distribuição de dividendos. Ainda assim, entendemos que eram oportunidades imperdíveis e que pavimentam ótimas avenidas de crescimento futuro para a Hypera.

Apesar de guidance abaixo do esperado, HYPE3 segue na carteira de dividendos

Falando em juros elevados, a companhia apresentou um guidance com bons crescimentos de +14% de receita e +15% de Ebitda, mas “apenas” +8% de crescimento no lucro, afetado pela expectativa de Selic ainda elevada no período.

Apesar de um guidance um pouco abaixo das expectativas (mas que pode melhorar a depender das condições macro, especialmente os juros), a Hypera atua em um mercado que depende pouco das condições econômicas, com boas avenidas de crescimento pela frente e, a julgar por alguns rumores que circularam no mercado em 2022, pode virar alvo de aquisição também.

HYPE3 segue no portfólio da série focada em dividendos, Vacas Leiteiras.