Ontem (19), a Petrobras anunciou uma mudança na política de dividendos da companhia a ser implementada já no final de julho de 2023. Segundo o diretor financeiro e de relacionamento com investidores da companhia, Sergio Caetano Leite, a intenção é reduzir a distribuição de dividendos e ampliar os investimentos com a diferença, como, inclusive, comentamos, em matéria sobre o plano estratégico de 2024 a 2028 da petrolífera.

A dúvida agora é se ainda vale a pena investir em PETR4 a partir dessa alteração.

Quem responde a essa questão é Ruy Hungria, analista da Empiricus Research, no Giro do Mercado de hoje.

“Por mais que o diretor financeiro tenha falado isso [sobre redução de dividendos] ontem, não entendo que seja uma grande novidade. Desde o começo do ano o mercado já vinha com essa constatação do corte de dividendos, era só questão de esperar. A grande dúvida, na verdade, sempre foi quanto esses dividendos iriam cair“.

Segundo ele, até o ano passado a Petrobras tinha uma política de distribuir muitos dividendos com o objetivo de se tornar enxuta. “Ela vendia ativos que não traziam um retorno muito interessante e focava os investimentos só em ativos de produção de petróleo, que geram muito caixa para a companhia. Então, era uma empresa que distribuía todo lucro que ela podia em forma de dividendos”, explica.

Por que Petrobras vai mudar a distribuição de dividendos?

Agora, sob nova gestão e uma abordagem de uma companhia um pouco maior, ela pretende diversificar o portfólio. A ideia é usar uma parcela do lucro para reinvestir em outros segmentos. Isso implica em redução na distribuição dos dividendos.

Para o analista, a notícia não é tão preocupante, já que a diminuição não deve ser tão radical.

“Para uma empresa que distribuía 100% do lucro em dividendos, uma parcela de 80%, 60%, 50% já seria bastante interessante. O grande medo do mercado é que essa parcela caísse para 25%, que é o mínimo estipulado por lei. Mas o que a gente tem visto é que isso não vai acontecer. Mesmo com a declaração de que vai diminuir, a distribuição deve ficar no patamar de 40, 50% do lucro“.

Para ele, portanto, ainda vale a pena investir na ação e não há motivos para vender os papéis. “Desde o final do ano passado o mercado já vem absorvendo essa notícia da mudança da política de dividendos, isso já foi incorporado nos preços da ação, então, por enquanto, não tem por que vender”.

Ruy também destaca que a alteração pode se refletir já nos resultados de Petrobras do segundo trimestre de 2023. “Os números já devem ser influenciados por essa mudança, mas temos bons motivos para acreditar que o mercado está muito mais pessimista com o corte do que o que vai acontecer na prática”.

- Além de Vivo (VIVT3): veja as outras 4 ações indicadas pelos analistas da Empiricus Research para buscar dividendos. Acesse o relatório gratuito aqui.

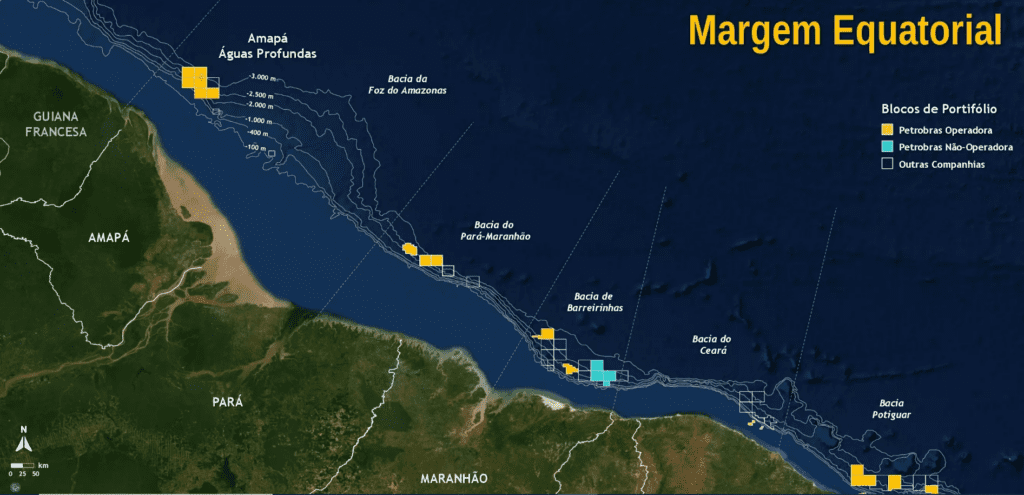

Qual a importância dos investimentos na Margem Equatorial?

Fonte: Divulgação/Petrobras

Já faz algumas semanas, a Margem Equatorial, localizada no Norte do país, entre os estados do Amapá e Rio Grande do Norte, tem sido o principal foco da Petrobras para exploração de petróleo. Na visão de Ruy, de fato se trata de um ativo com alto potencial de aumentar a longevidade da companhia.

“O mercado não se preocupa com a redução de dividendos quando a empresa usa o lucro para fazer investimentos importantes. Esse é o caso da Margem Equatorial. É um ativo com potencial de produção que pode corresponder, ao final desta década, a 20, 30% da produção brasileira de petróleo. Lembrando que, a partir de 2030, o pré-sal vai atingir o pico de produção. Então é fundamental explorar novas áreas”.

Na verdade, Ruy destaca, o mercado só acende um alerta com investimentos que fogem da expertise da empresa e que trazem menos retorno. “O que a Petrobras sabe fazer, e muito bem, até melhor do que muitas gigantes internacionais, é explorar e produzir petróleo, especialmente em águas profundas e ultraprofundas. O problema é quando a empresa começa a investir em coisas que não têm um retorno tão interessante assim, como energia eólica, segmento petroquímico, refinarias, fertilizantes“.

O analista também tranquiliza o investidor a respeito da intervenção do Ibama na Margem Equatorial, que obrigou momentaneamente a companhia a paralisar qualquer exploração. “Ontem, a Petrobras deixou bem claro que não vai desistir de explorar a região, assim como já estava nos planos dela”.

E, para concluir, reforça a importância de separar o joio do trigo na hora de avaliar os investimentos feitos pela companhia: “Tem investimento que a empresa faz e é muito bom em termos de rentabilidade para o acionista – como é o caso da Margem Equatorial – e tem outros que são menos vantajosos, com viés mais político, populista”.

A Empiricus Research continuará acompanhando os próximos passos da companhia

Nesse contexto, tanto Ruy quanto os demais analistas de ações da casa de análise continuarão de olho nas notícias da empresa e em como o mercado as recebe.

“Por enquanto, continuamos recomendando PETR4, porque acreditamos que as medidas não vão fugir muito do esperado e porque, pela alta do começo deste ano, o próprio mercado nos pareceu tranquilo com as sinalizações. Mas esse é o tipo de empresa que exige nossa atenção constante, então estaremos de olho nas mudanças”, conclui.

Para conferir a tese de investimento completa, assista ao vídeo a seguir:

https://www.youtube.com/watch?v=BWt9GbwEShg