Caro leitor,

Este Day One é um pouco diferente.

Deixo o chapéu de CIO de lado. Hoje escrevo como co-CEO da Empiricus e da Vitreo, e investidor individual, responsável pela administração do patrimônio familiar — é uma das poucas coisas sob minha alçada lá em casa.

Mantenho a transparência de sempre e a humildade intelectual que tanto caracteriza Sextus Empiricus, nossa espécie de alma mater. Como nos lembra Nietzsche, o valor de um homem se mede pelo tanto de verdade que ele pode tolerar. Estaremos sempre à procura dela.

Na semana passada, recebemos (eu e meus sócios) a primeira parcela dos earn-outs a que temos direito, mediante as metas estabelecidas com o Banco BTG Pactual.

Felizmente, apesar das dificuldades de mercado, estamos no caminho. Devemos a nossos assinantes, clientes e leitores mais essa conquista. E também a eles devo responsabilidade, compromisso, trabalho e satisfações. É nossa razão de existir.

Qual será o destino desse dinheiro recebido?

Basicamente, são duas TEDs: a primeira para o fundo Carteira Universa; que persegue as indicações da Carteira Empiricus; a segunda para o fundo de ações Oportunidades de Uma Vida, com todas as vantagens da categoria Previdência, este último a ser lançado nas próximas semanas.

Também são duas as razões para as escolhas.

A primeira é minha ampla e irrestrita confiança nos respectivos fundos. O primeiro contempla um portfólio diversificado nos mais variados mercados, com peso grande em ativos reais (oportunos para o momento de inflação alta) e, em particular, em Bolsa brasileira.

O segundo reflete uma carteira de ações propriamente dita, neste momento concebida a partir de uma espécie de Barbell Strategy: de um lado, muito peso dado a commodities; de outro, relevância atribuída às small e midcaps, extremamente castigadas nos últimos anos.

A despeito da provável continuidade da volatilidade de curto prazo, temos razões para acreditar que a montagem de posição em ativos de risco brasileiros neste momento, com foco em valor (value), pode representar uma das grandes oportunidades históricas de multiplicação de valor.

Desde a reabertura do mercado local em 2004, valuations como os atuais foram vistos apenas em outras três situações: na crise do subprime, em 2008, na grande recessão da era Dilma, em 2015, e na pandemia de Covid. Às três circunstâncias, seguiram-se grandes ciclos de valorização das ações brasileiras.

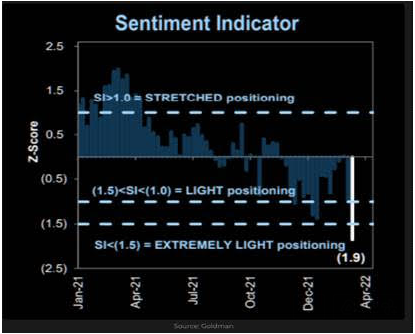

São tempos extremos, sem dúvida. Mas os preços e o sentimento de mercado são extremos também. Os gráficos abaixo ajudam a ilustrar o argumento:

O primeiro, elaborado pela Goldman Sachs, mostra um mercado bastante sobrevendido; o segundo, do Bank of America, indica níveis de grande medo entre os investidores. Em outras palavras, um mercado bastante pessimista, amedrontado e fora dos ativos de risco.

Todos gostam de repetir frases de efeito, do tipo, “compre ao som dos canhões, venda ao som dos violinos”; ou “seja ganancioso quando os outros estão medrosos e seja medroso quando os outros são gananciosos”; ou, ainda, “compre quando há protestos (ou sangue) nas ruas”. Poucos são aqueles efetivamente com coragem de apertar o botão nessas horas, aquelas que separam os meninos dos homens — e que fazem verdadeiras fortunas a médio e longo prazo.

São raras as vezes em que se capturam supermultiplicações sob céu de brigadeiro. As grandes oportunidades se colocam justamente nas horas mais escuras, quando os preços assumem níveis muito depreciados, para posteriormente se multiplicarem. Sobram ações caindo 60%, 70%, 80% — algumas delas com bons fundamentos, com lucro no presente e crescimento à frente. Algebricamente, se você cai 80%, sai de 10 para 2. Se voltar a 6 (ainda 40% abaixo do preço original), terá subido 200%. O efeito-base é transformacional.

O Brasil, mesmo antes da eclosão da guerra, era um dos raros lugares em que tínhamos valuations baratos. Além disso, somos, em termos líquidos e relativos, um dos grandes beneficiados da alta das commodities no mundo, iniciamos antes de todos um processo de aumento das taxas de juro (portanto, devemos domar a inflação antes dos outros), temos uma democracia consolidada, estamos fora do conflito até em termos geográficos e podemos absorver fluxo internacional, seja por conta do estouro da bolha tech nos EUA, seja pela perda de interesse na Rússia e em outros países emergentes — a China é complexa, inconfiável e passa por um surto de Covid; a Índia é cara e também complexa; e a Rússia… bom…

Outro ponto importante se refere à migração de recursos em direção ao value (casos de múltiplo baixo e fluxo de caixa no presente, como bancos e commodities), em detrimento ao growth (tecnologia e afins). O Brasil também é um caso de value.

Para não tornar a argumentação excessivamente longa, encerro esta parte lembrando que ações são ativos reais, devendo andar nominalmente. Se apenas jogássemos a inflação naquele Ibovespa pré-pandemia, qual deveria ser sua pontuação no final de 2022?

A segunda razão para destinar recursos financeiros adicionais ao Carteira Universa e ao Oportunidades de Uma Vida Previdência (faço no Previdência desta vez para otimizar minhas questões tributárias) pertence à esfera ética e moral. Como insiste Nassim Taleb (sim, sempre ele), “não me diga o que fazer com a minha carteira; me diga o que você está fazendo com a sua”. Pois aqui estamos. Walk the talk. O verdadeiro alinhamento de interesses e a minha pele em jogo.

Sou o maior cotista individual do Carteira Universa e do fundo Oportunidades de Uma Vida. Parte relevante do meu patrimônio pessoal e familiar está nesses dois fundos. E todo meu dinheiro está na plataforma da Vitreo. Sofremos e comemoramos juntos.

A autocrítica, felizmente, compõe a natureza da Empiricus. Meu maior juiz é e sempre será meu próprio travesseiro. Eu jamais poderia estar em paz se minha própria grana não estivesse alinhada às minhas recomendações — falo isso com a humildade confiante tão defendida por Adam Grant.

Em tempos difíceis, me sinto no dever de reforçar meu compromisso, meus valores e minha dedicação junto aos assinantes da Empiricus e aos clientes da Vitreo.

É evidente a frustração com o comportamento dos mercados e das carteiras no período recente — e a responsabilidade é inteiramente minha. Foram dois anos de pandemia, seguidos de um ano de guerra.

Como nossos portfólios carregam peso grande de ações brasileiras e tem perfil de value investing, que tipicamente atribui menor percentual às commodities (veja você mesmo o desempenho neste ano dos excelentes fundos com viés fundamentalista e buffettiano, como Dynamo, Atmos, Velt, Constellation, Brasil Capital e tantos outros), acabamos sofrendo.

Mas é também essa característica que nos mantém muito confiantes no futuro. Primeiro, pelas razões supramencionadas capazes de justificar nosso otimismo com a Bolsa. Depois, porque esse é o nosso grande diferencial competitivo: a capacidade de análise de small e midcaps. Temos a maior equipe de análise de ações do Brasil, com 40 profissionais integralmente dedicados, enorme experiência, perfil técnico e com track record de longo prazo comprovado. A análise é muito menos commoditizada do que se pensa, tendo um grande componente de arte em meio a essa ciência — e a verdade é que temos verdadeiros artistas aqui dentro. Nem sei como chegamos nisso, mas, felizmente, reunimos na Empiricus e na Vitreo a agora na moda “densidade de talentos”.

Os últimos movimentos nos portfólios foram acertados. Reduzimos bastante o peso atribuído ao dólar, vindo bem abaixo da nossa alocação estrutural recomendada em moeda forte. Saímos de todo aquele “non-profitable tech”, inclusive montando shorts ganhadores nesse nicho, conferindo muito maior peso ao value e às commodities. Compramos petróleo logo no início da guerra, adquirimos mais ouro, diminuímos a alocação em criptomoedas, reduzimos Bolsa americana (em especial, tech). Todos movimentos lucrativos, mas que, dado o momento extraordinário e de altíssima pressão vendedora sobre small e midcaps, não foram suficientes para impedir uma queda no consolidado.

É também essa influência das small e midcaps que nos permite alimentar confiança para o futuro. Além dos fatores já comentados, é uma mera aplicação da regra elementar de finanças ou, mais tecnicamente, da “Capital Market Line”: ativos de maior risco carregam maior retorno potencial no longo prazo. Por isso, estruturalmente, carregamos elevados prêmios de risco nas carteiras, porque eles pagam melhor no longo prazo. Estamos alinhados à prescrição clássica do livro-texto, vendo níveis de preços raríssimos e com real potencial de multiplicação à frente, sem que precisemos fazer nenhum tipo de maluquice; apenas comprando ações de empresas boas, lucrativas e muito baratas.

Saindo um pouco da questão estrita dos mercados, também devo reconhecer outras intempéries empresariais. Ideias e ideais são sempre mais fáceis de perseguir do que sua execução. Temos um compromisso real de construir a melhor plataforma de investimentos do país, centrada no melhor research, numa boa tecnologia, alinhamento ao cliente e taxas muito atrativas.

Embora tenhamos conseguido cumprir algumas etapas desse desenvolvimento, confesso eu mesmo também estar frustrado com algumas questões ligadas à tecnologia.

Com a franqueza de sempre, reforço aqui meu compromisso com as melhorias e explico um pouco as razões de certas instabilidades.

Vivemos um processo de integração de tecnologia, cultura e pessoas com Empiricus e Vitreo, desde a recente transação. Pegamos um sistema legado e precisamos reconstruir certas coisas. De linhas de código a uma cultura de transparência, honestidade e trabalho duro, barriga no balcão.

Em tecnologia, estamos refazendo a arquitetura para comportar o tamanho que a Vitreo tomou. A antiga está no limite, e estamos cientes que o cliente está vendo isso no dia a dia. Esse processo começou de forma mais intensa no final do ano passado e hoje já conseguimos atuar preventivamente em muitas coisas, mas ainda faltam algumas.

A cada semana estamos subindo novidades do ponto de vista de infraestrutura e arquitetura com o objetivo de ter mais estabilidade e rapidez na plataforma e comportar o novo tamanho da Vitreo. Até abril subiremos melhorias quase todas as semanas.

A mudança gera fricção no curto prazo, mas pavimenta a via para solidez e melhorias no longo. É exatamente esse momento que estamos vivendo. Infelizmente, não é um processo indolor. E, sim, também me incomoda muito. Mas sei que o caminho é adequado. A retirada de certos curativos provoca dor, e é o certo.

Tenho muita convicção de que estamos construindo algo único e sem paralelos na indústria de investimentos no Brasil.

Com nossos erros, nossas intempéries e as adversidades exógenas que tipicamente ocorrem numa trajetória empresarial, não há algo tão voltando ao investidor de varejo.

Uma plataforma centrada na ideia de um research independente e poderoso, tão grande e focado nos retornos do cliente.

Na Empiricus, quem fala com você não é um vendedor (gerente do banco ou agente autônomo da corretora, que são distribuidores de valores mobiliários, ou seja, vendedores — ninguém deveria se aconselhar com um vendedor; são funções diferentes), mas um analista, um técnico, alguém voltado a perseguir as melhores oportunidades de investimento para você.

A Vitreo bebe dessa fonte rica de research. E, sem arrogância mas também sem falsa humildade, não há research voltado ao varejo como a Empiricus, nem de perto. A isso, agrega funcionalidades únicas.

Na renda variável, oferecemos corretagem zero para ações, corretagem negativa para minicontratos e cashback de zeragem compulsória até R$ 5 mil, alinhada a nosso compromisso de ausência de conflito, parte inegociável da construção da Vitreo. Para complementar a Empiricus, a Vitreo agora conta com uma área de especialistas de trading, capazes de orientar aqueles que se interessam por esse tipo de abordagem, por meio de gráficos e outras metodologias quantitativas, com salas de trade e recomendações ao vivo. Ainda nesta semana, traremos novidades sobre um analista fundamentalista focado na Vitreo, de minha inteira confiança e de altíssimo nível.

O mesmo vale para a plataforma de fundos de terceiros, também com cashback, devolvendo para o investidor parte dos rebates recebidos. Assim, garantimos a recomendação isenta e a serviço do investidor.

Na renda fixa, como não há a figura do intermediário (gerente ou agente autônomo), também podemos dar cashbacks diferenciados para o investidor. Ou seja, no final do dia, se eu não preciso dividir minha margem com um intermediário, posso entregar parte disso ao cliente. O investidor acaba investindo com uma taxa maior. Todos ganham, como deve ser.

Por fim, temos um time muito bacana de assessoria na Vitreo, capaz de dar maior personalização e individualização à montagem das carteiras. Combinando um modelo digital de alta escala com uma equipe parruda de atendimento, podemos oferecer coisas inimagináveis ao investidor.

Sinceramente, desconheço uma plataforma com essas características. Faço um gentil convite ao investidor, para que ele também faça esse exercício de reflexão e tente encontrar essa reunião de atributos nas demais plataformas.

Como forma de nos aproximar neste momento extraordinário, acatar críticas e sugestões ou conversar de qualquer assunto de interesse do investidor, eu e a Beatriz Nantes (COO do Grupo Empiricus/Vitreo) estaremos amanhã ao vivo, às 9 horas, numa live com nossos clientes. Você está convidado. Tiraremos dúvidas dos investidores, de qualquer natureza. Sobre investimentos e mercados, ou sobre questões operacionais, de infraestrutura, qualquer coisa.

Esteja conosco para que possamos juntos construir uma Empiricus e uma Vitreo cada vez melhores.

Com a humildade de quem está começando e vivendo seu Day One, convido você para estar conosco.

Um forte abraço,

Felipe