Há pouca correlação entre dinheiro e felicidade. Pra ser um pouco mais rigoroso, até rola uma relação próxima entre essas duas coisas, mas só até um determinado nível. A partir daí, se você já tem uma espécie de “kit básico”, aumentos de renda ou riqueza não levariam à melhora de bem-estar. De um certo ponto em diante, os efeitos da acumulação de riqueza poderiam ser até negativos.

Não é uma opinião, nem é propriamente uma novidade. Daniel Kahneman e Angus Deaton, ambos prêmio Nobel de Economia (por contribuições diferentes), estudaram a dinâmica da coisa em artigo de 2010, chamado “High income improves evaluation of life, but not emotional well-being”. A principal conclusão objetiva: se você tem uma renda anual em torno de 75 mil dólares (isso em 2010), não vai ter um aumento estrutural de bem-estar caso incremente sua situação patrimonial.

Felicidade estaria mais associada à qualidade das relações, permeadas por intimidade e conexão, aquelas em que você pode confidenciar “segredos de liquidificador” ao pé do ouvido sem sentir-se constrangido por isso. As pessoas com as quais você se preocupa lá dentro, e aquelas que se preocupam com você.

Leonard Mlodinow, por exemplo, estudou bastante a coisa e chamou a atenção para o chamado “QI social”, o quanto viemos programados para a cooperação social e o quanto isso nos gera satisfação.

O nível de bem-estar também estaria ligado a bons hábitos, incluindo aqui hábitos de trabalho.

Mais do que grana, estaríamos, talvez inconscientemente, atrás de um verdadeiro senso de comunidade. Eu, de fato, faço parte de algo com significado e propósito? Eu me sinto conectado com isso?

Da minha parte, sempre acreditei que felicidade e bem-estar se ligavam a bons diálogos — e isso, até etimologicamente, se liga à ideia de boas relações. “Dia” vem de um prefixo grego com múltiplas possibilidades, podendo indicar “separação”, “através de”, ”de um lado ao outro”, “aqui e ali”, “um com o outro” — claramente, a ideia de troca entre duas pessoas. “Logo” se liga à razão. Então, somando A+B, temos uma coisa como: “troca — aqui no sentido da relação entre pessoas — através da razão.”

Hoje quero trocar com você. É isto que me faz feliz: relações boas e verdadeiras. Acredito sinceramente que temos algo nesse sentido, eu e você.

Apresento dois diálogos, tal como aconteceram, ipsis litteris. Exponho primeiro, explico depois.

Diálogo 1:

“Nome: XXX XXXX

Mensagem: Luciana/Felipe

Liguei na corretora XYZ para entrar no fundo Cambial e eles me disseram que não indicam esta operação, que a melhor forma de diversificar neste momento seria através de COE.

Origem: empiricus-bootcamp

Resposta: Qual a taxa do COE apropriada pela corretora? Qual a taxa do fundo cambial apropriada pela corretora? Agora você entende a razão da existência da Empiricus?”

Esse foi um e-mail recebido por mim e pela Luciana Seabra ontem, após ela ter, com a propriedade de sempre (ninguém conhece mais os melhores fundos de investimento do Brasil do que ela; confira você mesmo garantindo seu livro gratuito), indicado o fundo cambial do Votorantim, disponível nas plataformas de distribuição do varejo, como alternativa de diversificação e hedge (proteção) nesse difícil cenário eleitoral.

Escondo o nome do assinante e da corretora por questão de confidencialidade e elegância — só por isso. “Empiricus Bootcamp” se refere ao nosso programa formatado especialmente para atravessar essa guerra até as eleições.

Detalhando um pouco mais a coisa, o fluxo foi assim: Luciana sugeriu um fundo cambial no nosso podcast, o assinante quis implementar a ideia numa das grandes corretoras do País e encontrou como resposta de seu agente autônomo (por restrições regulatórias, ele nem deveria dar recomendações de investimento, mas vamos em frente) que havia uma alternativa melhor. Claro, um COE ligado ao dólar.

A esta altura, já tendo criado a devida intimidade, deixe-me contar-lhe um segredo de liquidificador: sabe por que as corretoras e os bancos adoram enfiar COE nos clientes? Porque, normalmente, as taxas cobradas nesse tipo de operação são um roubo.

Desculpem o meu francês. Saiu sem querer. Mas como talvez não tenha ficado muito claro, então vou falar pausada e calmamente: R-O-U-B-O. É que, como não há transparência (você não vê quanto a instituição financeira está levando nessa), parece que está tudo bem.

E, mesmo que não fosse o caso, que as taxas fossem justas e que o agente autônomo pudesse dar recomendações de investimento (lá se vão três “ses” bem importantes), o COE não seria uma boa alternativa ao fundo cambial. Quem afirma isso não sabe do que está falando. As piores pessoas são aquelas que acham que sabem — além daquelas que querem empurrar os produtos mais caros ao cliente, claro.

Quando chamamos atenção para a necessidade de ter exposição ao dólar como hedge contra as eleições, precisamos (veja: esse é mesmo o verbo) que não haja limite para essa proteção. Não basta que essa exposição, como faz o COE, te proteja até um certo nível do dólar. Havemos de estar blindados contra um cenário de cauda muito negativo, contra um dólar a 6, a 7, a 8, sei lá.

Um hedge que não te protege de um cisne negro de verdade não é um hedge como gostamos aqui. COEs não se prestam a isso, porque tipicamente limitam perdas e ganhos. Ao montar uma exposição ao dólar limitando seu upside (os COEs têm cap, uma banda superior), perde-se toda a convexidade da posição (em linguagem mais técnica, a distribuição da taxa de câmbio brasileira é leptocúrtica e assimétrica à direita). Em algumas instituições, porém, deveria ser chamada de “cleptocúrtica”.

Lembre-se sempre de perguntar se uma dada corretora está ficando rica com você ou rica contra você.

Aqui está a essência da Empiricus: prover as melhores ideias de investimento sem agenda oculta, sem empurrar-lhe algo porque há uma taxa embutida que você desconhece ou não enxerga. E é por isso que eu gostaria muito que entendesse, como um amigo, porque é assim que o tenho tratado, da minha necessidade (de novo, essa é a palavra) de construir e garantir a execução das nossas ideias de maneira não conflitada e transparente, percorrendo até a última milha.

Hoje, tentamos tirar o assinante do ambiente conflitado e corrompido por meio do oferecimento de ideias “puras” de investimento — breve esclarecimento: não quero dizer que não vamos errar; sim, vamos e muito, mas o jogo é limpo, honesto e transparente, sem pauta escondida. Ele sai de lá e vem pra cá. E onde acaba tendo de executar a nossa ideia? De novo, ele volta pro sistema, para ser capturado novamente pelo mecanismo das taxas escondidas, dos rebates fora de propósito e de COEs absolutamente mal-precificados.

Aqueles que me conhecem de perto sabem como tenho, obstinadamente, perseguido essa solução — e ela só vai ficar de pé se estiver alinhada ao nosso propósito de levar as melhores alternativas de investimento à pessoa física sem nenhum conflito de interesse.

Sinceramente, não sei se vou conseguir resolver todo o problema. Como diria o Capitão Nascimento — e peço desculpas pelo palavrão, mas só com ele consigo transmitir a ênfase que gostaria: “o sistema é foda, parceiro”.

Mas uma coisa eu gostaria de prometer. Firmo hoje um compromisso formal: ao menos parte do problema vai ser resolvido. Em menos de um mês, eu trarei a você a solução definitiva, com a experiência inteira controlada, até a última milha, para a sua previdência. E você não sabe o quanto isso me anima, atina a alma e tem de significado pessoal. Peço um pouco de paciência. Depois, gostaria que me cobrasse por isso. Na sequência, outras coisas virão, mas começaremos daí.

Diálogo 2:

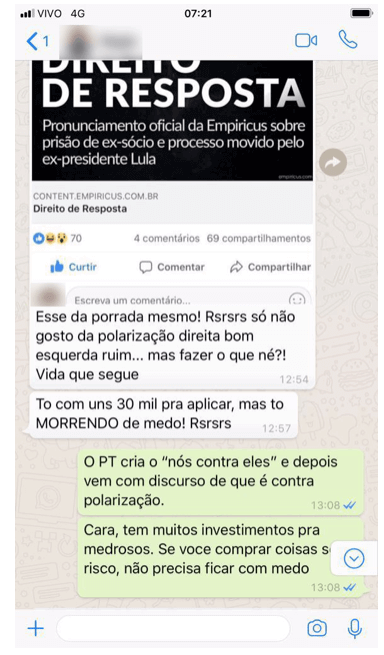

Essa é uma foto real do meu WhatsApp. Começa com a patrulha de sempre da esquerda — se você perguntar, ele vai dizer: “não sou petista”. Claro, apenas vota no PT. Desconsidera essa parte. Foca no “To com uns 30 mil pra aplicar, mas to MORRENDO de medo!”.

Eu penso no seguinte: ele não tem medo de ficar com aquilo parado na poupança, perdendo a chance de ganhar mais? Ou, ainda, de entrar um governo não reformista que fará disparar a inflação e transformar aqueles 30 mil reais em pó?

Pela mensagem, não. Sequer se dá conta do risco de ser atropelado pela inflação e ver seu patrimônio corroído pela perda do poder de compra.

Pior. Embora seja um exemplo particular, é só a manifestação de uma dinâmica geral. Essa parece ser uma característica de boa parte dos brasileiros, que, para desafiar os livro-textos, sofre, sim, de ilusão monetária. Macunaíma é muito diferente do homo economicus. Com medo de perder algo, assume-se a priori a derrota para a inflação, sem nem ir a campo. Não seria esse o maior risco para seu dinheiro? Impor-lhe, sem nem tentar algo diferente, a perda do poder de compra?

Cuidar do dinheiro não é uma opção. É uma responsabilidade e um chamamento que não se pode ignorar. Não é medo ou ganância.

É pro cidadão comum, que guarda recursos financeiros e luta no dia a dia, mas pode se tornar um herói dos investimentos, mesmo achando que isso não é pra ele. Lembro-me do clássico de Joseph Campbell: “um herói é alguém que encontrou, construiu ou conquistou algo além da curva normal de conquistas”. E alguém que “entregou sua vida por algo ou alguém maior do que si mesmo”.

Mais interessante do que a definição, é perceber como os grandes heróis chegaram lá, de acordo com o arquétipo canônico. Ninguém nasce ou começa herói. Eles se transformaram nessa figura por meio de um processo, de como uma coisa engata na outra.

Normalmente, começam vivendo uma vida normal, igual eu e você. De repente, são chamados para alguma aventura, uma contingência qualquer da vida que o obriga a engajar-se numa determinada missão, motivos de força maior. Isso leva a uma estrada de várias tentativas, permeada por batalhas, tentações, ameaças, sucessos e fracassos. Durante a caminhada, recebem ajuda de terceiros, em geral, daqueles mais experientes e sábios, seus grandes mestres e mentores. Ganham novos aliados e inimigos. Aprendem a lutar, por vezes, contra as convenções e o status quo.

Mais à frente, em seu amadurecimento, encontram tentações maiores, obstáculos aparentemente intransponíveis, batalhas insuperáveis, decepções, tendo de se reconciliar com filhos, amigos, cônjuges ou pais.

Ao final, superam tudo isso por conta de sua grande determinação de atingir o que querem. Então, ganham um poder especial a partir das batalhas e dos testes enfrentados pelo caminho. Saem mais fortes do choque, ainda mais unidos com seus valores e seus entes queridos.

Sucessos e fracassos vão se acumulando, mas a cada vez há progresso e o herói vai se fortalecendo. Maior e melhor, a cada aparente percalço. Nenhum herói, porém, existe sem ao menos um grande fracasso. A primeira coisa na caminhada é perder o medo, encontrar-se consigo e com seus valores para adentrar a aventura.

Como resume Ray Dalio, conectando essa coisa toda: “as pessoas mais felizes descobrem sua própria natureza, aquilo que mais amam, e moldam sua vida a isso”.

Se você ainda morre de medo de investir, comece hoje mesmo a aventura. Saia da poupança e compre um bom fundo DI — XP e BTG Digital têm ótimas coisas na prateleira. Não ouça as tentações dos inimigos no meio do caminho. As sereias cantam para seduzir os heróis.

Mercados iniciam a quarta-feira com melhor humor, depois do tombo da véspera. Pesquisa Ibope apontou um cenário mais favorável a Jair Bolsonaro, depois do susto com o Datafolha, que identificara maior ascensão da esquerda.

Contrariando o último levantamento disponível, Bolsonaro cresceu, sim, aqui, de forma notável, fora da margem de erro. E agora ganharia de Fernando Haddad no segundo turno (40 por cento x 36 por cento) — perderia apenas para Ciro.

Convido todos os assinantes a acessar também a pesquisa Instituto Paraná/Empiricus, publicada na íntegra aqui neste link. Bolsonaro aparece forte, com vantagem maior do que aquela vista no Datafolha, enquanto estão os outros ali, embolados no segundo lugar — qualquer coisa fora disso é mera elucubração.

Agenda é relativamente fraca na economia. Temos IPC-Fipe e dados do fluxo cambial semanal. Vencimento de Ibovespa Futuro pode adicionar volatilidade à renda variável.

Nos EUA, saem Livro Bege do Fed, inflação ao produtor, estoques de petróleo e relatório da Opep.

Ibovespa Futuro abre em alta de 0,5%, dólar e juros futuros sobem.,