“It was just my imagination

Once again

Running away with me.”

The Temptations (embora goste mesmo da versão dos Stones)

Queria propor um exercício.

Eu o apresentei ontem aos assinantes do Palavra do Estrategista, que já receberam minha opinião sobre o que fazer com as ações da Petrobras neste momento.

Nesta sexta-feira, estendo aos demais e repito aos primeiros, como forma de retomar o fio da meada e adicionar uma coisa ou outra. Vai ser rápido.

Assuma que:

1) A Petrobras é uma empresa privada.

2) Você é o presidente da Petrobras.

3) A continuidade da greve dos caminhoneiros implica maiores perdas para sua empresa do que a redução do preço do diesel.

Pergunta 1: O que você faz?

A) Mantém o preço, dado que sua política segue o comportamento internacional e estamos no livre mercado, com a contrapartida de maiores prejuízos para sua própria companhia.

B) Reduz o preço, pois, independentemente da percepção que isso possa gerar, a decisão implica menores prejuízos para empresa do que a manutenção do preço. Afinal, no fim do dia, é isso que importa.

Pergunta 2: Em face de A e B, seria a redução de preços resultado, de fato, de ingerência ou seria apenas uma decisão estritamente racional?

Ontem, muita gente saiu do armário. Com o derretimento das ações de Petrobras em Bolsa, o que surgiu de “não falei?” foi uma grandeza. Nada mais irritante.

Deixe-me lhe contar um segredo. O ano de 2018 tem sido bastante difícil para os gestores de ações no Brasil. (Ah, sim, tem sido bastante difícil para mim também, que fique claro.) Esses cinco meses passaram como cinco minutos… embaixo d’água.

Volto aos gestores de ações brasileiros. Basicamente, quase sua totalidade segue a cartilha de Warren Buffett. Talvez fosse mais preciso dizer que quase sua totalidade acha que segue a cartilha de Warren Buffett, dada a completa impossibilidade de funding barato para se alavancar e comprar ações aqui no Brasil, sendo esse um dos principais diferenciais do megainvestidor. Mas vamos fingir que isso não é um problema.

Um dos pilares da Escola de Valor é a procura por previsibilidade de resultados das empresas em que se investe. Sabendo os fluxos de caixa futuros de uma companhia, eu posso determinar seu valor intrínseco. Se houver uma boa margem de segurança entre os preços correntes e o valor intrínseco calculado, podemos comprar essa ação.

Para empresas de commodities, como é o caso da Petrobras, previsibilidade é um negócio complicado. Ninguém sabe o preço do petróleo amanhã. Portanto, aqueles que procuram seguir os ensinamentos de Warren Buffett costumam ter alguma resistência em comprar ações de companhias produtoras de matérias-primas. Você mesmo pode conferir a carteira desse pessoal na CVM. Perceba a predominância de shoppings, elétricas, infraestrutura, consumo e bancos.

E o que subiu com muita força neste ano? Basicamente, Petrobras, Vale e Suzano. Pouca gente pegou, entende? Então, se você olha muitos fundos de ações, de gente extremamente competente, muitos inclusive brilhantes e por quem tenho a maior admiração do Planeta Terra, percebe suas cotas muito aquém do Ibovespa, algumas delas inclusive no negativo.

Ontem foi a chance da turma da inveja lavar a alma. “Eu avisei que não era para comprar Petrobras. Estatal é sempre essa ingerência política.”

Arre! Estou farto de semideuses.

Não custa lembrar: as ações da Petrobras ainda sobem 25 por cento em 2018, sendo uma das principais altas da Bolsa brasileira.

Nunca confie na opinião de alguém sobre um ativo no qual ele acabou de perder dinheiro ou deixou de ganhar, nutrindo inveja dos coleguinhas que se posicionaram e lucraram com aquilo.

Não estou dizendo que seja fácil investir em empresas de commodities. Realmente, não é. Aliás, a grande decisão em termos de alocação em ações neste momento parece ser: i) migro minha carteira para um maior peso em commodities, sob o risco de menor previsibilidade; ou ii) continuo alijado de posições em matérias-primas, sob o risco de ficar para trás destacadamente?

Uma boa solução para a pessoa física seria se algum banco estruturasse um COE de capital protegido com uma cesta de ações de commodities e uma corretora distribuísse. Abriríamos mão de um pouco de upside ao limitar nossos ganhos, mas conseguiríamos exposição a matérias-primas sem risco de perda nominal.

Entendo que seria ótimo para o varejo. Infelizmente, péssimo para mim. Da última vez que propus algo parecido, levei de presente uma criativa acusação do “Valor Econômico” de negociação triangular com as corretoras e um processinho na CVM (obviamente encerrado sem sanções; só faltava essa).

Sem COE disponível, volto à Petrobras. A boa notícia é que o governo anunciou na noite de ontem um acordo com os caminhoneiros, embora ainda haja focos de protesto pelo país. A greve foi suspensa por 15 dias, com redução de 10 por cento do preço do diesel por 30 dias, com a União compensando as perdas da Petrobras – evita-se assim o cenário mais trágico para a estatal, da retomada daquela política de preços que destruiu a companhia.

A má notícia é que confiança demora para construir e se perde muito rápido. A partir de agora, estamos cada vez mais ligados ao calendário eleitoral e isso vai fazer preço nos próximos meses, sobretudo sobre Petrobras, uma proxy típica para a medição do risco político.

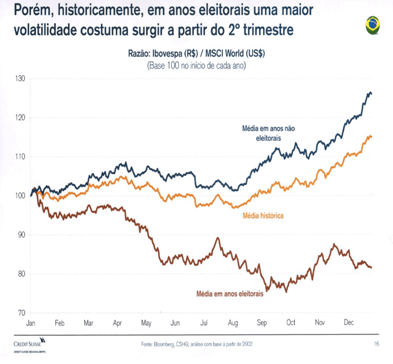

Para transmitir mais facilmente a ideia, recorro a gráfico elaborado pelo Credit Suisse — espero que eles não fiquem bravos comigo. A imitação é a maior forma de homenagem. Sabe como é: tenho uma relação bastante cerebral com o Credit Suisse, se é que você me entende…

Apresento a imagem primeiro, explico depois:

O gráfico descreve a razão Ibovespa sobre MSCI World, ou seja, como a Bolsa brasileira se comporta em relação às bolsas globais. A linha azul se refere ao desempenho em anos não eleitorais. A linha de baixo (desculpe, não sei qual cor é essa) mostra a performance média em anos de eleição por aqui, mostrando como esse evento começa a afetar negativamente a Bolsa brasileira justamente a partir de maio com mais vigor.

Resumo da história: de agora em diante, a volatilidade deve aumentar. Aperte os cintos.

Tenho uma proposta pragmática para este dia de maldade: transformemos esse limão numa caipirinha, saindo no capricho – e caipirinha boa para mim é com Velho Barreiro, não vem com frescura. Quer me ver furioso é papo de saquê, Wyborowa, Busca Vida…

A volatilidade abre espaço para oportunidades muito interessantes. Se você assumir que o risco de um calote clássico do governo brasileiro é desprezível (um governo que tem dívida em moeda local pode sempre recorrer à alternativa de imprimir dinheiro para pagar seus credores) e considerar também que não vai incorrer em risco de mercado (não vai vender os papéis no mercado secundário, arcando com as flutuações das taxas de juro), consegue 180 por cento do CDI sem risco ao comprar um título do Tesouro Direto com prazos mais longos. É um carrego formidável, que merece ser aproveitado.

E para não dizer que não falei das flores, me parece que podemos ter uma bela oportunidade de mudarmos o modal rodoviário no país. Talvez finalmente as ferrovias encontrem seu Rumo. Badunts!

Mercados iniciam a sexta-feira apurando ganhos, na esteira do bom desempenho no exterior e da caminhada na direção da solução da greve dos caminhoneiros.

Bolsas internacionais sobem com alívio na tensão geopolítica, após Coreia do Norte adotar tom mais amistoso em prol de conversa com os EUA. Petróleo recua e pode ajudar a aliviar pressão por aqui.

Agenda brasileira é fraca, reservando apenas reunião do CMN no fim do dia e definição de bandeira tarifária da energia elétrica pra junho. Nos EUA, saem encomendas de bens duráveis e sentimento do consumidor.

Ibovespa Futuro abre em alta de 0,63 por cento, dólar oscila perto da estabilidade e juros futuros recuam, buscando acomodação após escalada recente.

Encerro com uma boa notícia aos assinantes do Palavra do Estrategista e um convite. Diante da importância das eleições para seus investimentos, o brilhante Lucas de Aragão, da Arko Advice, escreverá conteúdos quinzenais com os principais acontecimentos políticos e sua opinião sobre eles. Ideia sempre é ajudar o investidor para tomada de decisão.

E caso você queira aproveitar a volatilidade para ganhos em curto intervalo de tempo, convido para participar da Semana do Lucro Rápido, tocada pelo Sérgio Oba, um dos analistas de ações mais respeitados do Brasil.