Hoje vou falar sobre três coisas. Na verdade, elas não estão separadas. Há um fio condutor ligando os pontos, formando um único triângulo.

A primeira delas é sobre um erro que acabo de cometer. Nada de invenção ou exagero. Foi apenas assim, sem romantismo algum. E, se conto aqui o equívoco particular, não é por vislumbrar algum interesse do leitor no meu comportamento pessoal. Casos específicos e reais, muito mais do que teorias ou exemplos pasteurizados de livro-texto, servem para fundamentar atitudes futuras. Podemos até cometer erros novos, mas os mesmos, não. Somente os loucos repetem um procedimento esperando resultado diferente.

As cicatrizes nos rostos, as costas marcadas pelas chicotadas e a pele enrugada e grossa servem-nos de guia para o futuro. Sabendo dos erros passados construímos acertos presentes.

Há exatas duas semanas, passou cerca de 10% do capital de Bahema (BAHI3) em leilão em Bolsa. Eu, que já sou acionista da companhia por conta do interesse visceral no ensino básico e da admiração pela família Affonso Ferreira, tentei interferir no leilão, colocando 3,5 mil ações para comprar, a 60,50 reais. O preço do leilão foi de 60,51. A minha exclusão por 1 centavo pode parecer anedótica, hiperbólica ou sádica, mas é absolutamente verdadeira. Se você puder recuperar o histórico do livro de ofertas, encontrará lá duas ordens colocadas pela corretora do Itaú a 60,50, uma de 2 mil ações e outra de 1,5 mil ações.

A mesquinharia em perseguir um preço de entrada precisamente baixo, lutando por alguns centavos, rendeu-me dois problemas (de) reais. O primeiro deles é óbvio: as ações fecharam ontem a 69,00 reais. Logo, se eu as tivesse comprado por 60,51, teria apurado, marcado a mercado, um lucro de 14% em 14 dias – mais do que uma bela chamada de marketing, renderia um troco bacana. O segundo talvez seja ainda pior: dada a baixa liquidez das ações, para montar a posição desejada, levarei muito tempo e/ou distorcerei o preço dos papéis, tendo de comprar a última ação num preço muito superior ao atual. Poderia ter comprado a 60,51 algo que possivelmente terei de pagar, sei lá, 75,51…

Diante da obsessão por filigranas pontuais, perdi muito mais dinheiro. Brilhei!

Isso nos leva à segunda ponta do triângulo: se você é um investidor de longo prazo em Bolsa – e eu recomendo que você o seja, dado o caráter randômico dos preços em intervalos de tempo mais reduzidos -, não deve se preocupar tanto com pequenas variações sobre o preço de entrada. Importa muito mais o que você está comprando do que propriamente quanto está pagando.

No longo prazo, os múltiplos atuais vão acabar sendo irrelevantes. Os lucros vão aumentar ou diminuir muito mais e essa fotografia momentânea do “está barato ou caro” vai dizer muito pouco lá na frente. Raia Drogasil, Ambev, Hypermarcas (atual Hypera), Localiza, Itaú, Lojas Renner… são exemplos de coisas caras que cansaram de ficar cada vez mais caras em Bolsa. O qualitativo importa muito mais do que o quantitativo. Um bom negócio a um preço ruim é muito melhor do que um mau negócio a um suposto bom preço.

Quando vendi metade da Empiricus, aquilo foi caríssimo para os múltiplos da época. Fui para casa me achando o Pelé da arte da negociação. Ao menos acertei o sufixo: a arrogância era, na verdade, ignorância. Se pudéssemos marcar isso a mercado, o comprador deve ter feito umas 100x o capital investido em cinco anos. Na autoavaliação, acertei de novo o sufixo: Macalé.

Então, caminhamos à terceira ponta desse equilátero, representada por Philip Fisher, uma das maiores influências sobre Warren Buffett, que já se disse 85% Benjamin Graham, 15% Fisher, para depois afirmar que, se fosse se autodefinir novamente, atribuiria mais peso ao segundo.

De fato, quanto mais caminhamos no tempo, mais acesso à informação ganhamos, mais Fisher ganha importância na análise de investimentos. Benjamin Graham focava muito mais no desconto da ação sobre os ativos e sobre seus resultados passados/correntes. Fazia todo o sentido naquela época. O acesso à informação era sofrível e ninguém poderia fazer a mínima conexão entre os preços em Bolsa e o real valor daquela companhia, de tal sorte que a análise de balanço patrimonial e demonstração de resultados poderia render valiosos insights sobre atratividade das ações.

A dinâmica mudou muito desde então. Ninguém precisa sequer calcular descontos sobre ativos ou resultados. Qualquer área de análise minimamente relevante dispõe de um terminal Bloomberg que cospe isso pra você automaticamente. Ou seja, deixou de ser uma vantagem competitiva saber isso. Cada vez mais o qualitativo, a obstinação pela qualidade do negócio, vai fazer diferença.

Talvez o maior expoente dessa obsessão pela qualidade seja justamente Philip Fisher, um viciado em pesquisa e desenvolvimento e na capacidade de as empresas inovarem de forma sistemática. Muito antes das Organizações Exponenciais, ele já estava lá explicitando o quanto era imperativo mudar (inovar, lançar produtos novos, adaptar-se) para preservar as vantagens competitivas.

Voltamos, com isso, ao ponto original: num mundo que muda tanto e de forma tão rápida, em que os vencedores são justamente as organizações exponenciais (aquelas 10x maiores do que os concorrentes), qual a razão de brigarmos por centavos? Você vai se perdoar por deixar a oportunidade passar depois que ela se multiplicar por 10x? Eu ainda não me perdoei.

Erros pessoais devidamente transcritos, deixe-me comentar brevemente sobre o comportamento recente dos mercados.

O que está acontecendo?

Rendimento dos títulos do Tesouro norte-americano tem subido fortemente, com os papéis de 10 anos superando a marca de 3%, diante de preocupações com a inflação dos EUA e, por conseguinte, com o futuro dos juros por lá.

Com maior atratividade da renda fixa soberana norte-americana, a renda variável e os mercados emergentes perdem apelo em termos relativos. Com os juros maiores, os múltiplos das ações precisam ser comprimidos. Tudo natural, em linha com o livro-texto.

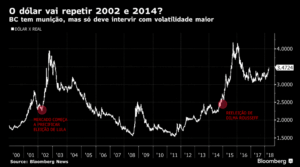

Por aqui, talvez você não tenha percebido, mas a Bolsa já está caindo em dólares no ano. Muito em função do câmbio, claro. Lá vai o dólar flertar com 3,50 reais, funcionando muito bem como “o seguro para 2018”, tal como queríamos demonstrar. Cqd.

Quarta-feira começa com mais uma demonstração de cautela. Ativos brasileiros sofrem com o exterior ainda pesado diante da preocupação com juros nos EUA e instabilidade política. Fraco desempenho de Alckmin em pesquisa realizada em São Paulo, combinada à decisão do STF de retirar trechos de delação da Odebrecht da alçada do juiz Sérgio Moro, gera algum desconforto.

Vale divulga resultado trimestral, enquanto mercado reage a bons números do Santander. Agenda econômica tem resultado fiscal e de transações correntes. Lá fora, não há indicadores relevantes previstos.

Ibovespa Futuro registra queda de 0,6%, juros futuros e dólar sobem.