Quando você pensa ter muito a dizer, é bastante provável que o silêncio fosse o melhor caminho. Hoje eu preferiria não escrever. Se preservo a rotina diária, não é por falta de sensibilidade, mas por manter o compromisso com os leitores e por acreditar na capacidade de separarem as coisas.

As palavras sobre finanças escondem certo constrangimento. Espero, talvez alimentado por uma esperança ingênua, que as pessoas possam entender que seguir o curso normal desta newsletter é meu dever de ofício. Tudo que está a seguir vem permeado de muito respeito e algum pesar. Aqui expresso meus verdadeiros sentimentos e total solidariedade às vítimas do acidente em Brumadinho.

Estou pessoalmente bastante tocado com o rompimento da barragem. E isso, conforme ficará claro a seguir, vai além de palavras vazias ou discursos politicamente corretos. “Put my money where my mouth is.” Ou, “walk the talk”. Escolha seu anglicismo favorito.

Há, porém, uma veia estritamente financista sob minha pele e, por meio dela, se orientam, em maior ou menor grau, quase 300 mil assinantes para tomarem suas decisões de investimentos. Eu não posso parar. Infelizmente, noblesse oblige.

Com uma dose de vergonha e várias de tristeza, hei de escrever um texto sobre finanças ligado aos acontecimentos diários. E é inegável ser esse o evento mais relevante do dia para os mercados. Antes de prosseguir a essa questão estrita, vamos pela ordem. O mais importante primeiro.

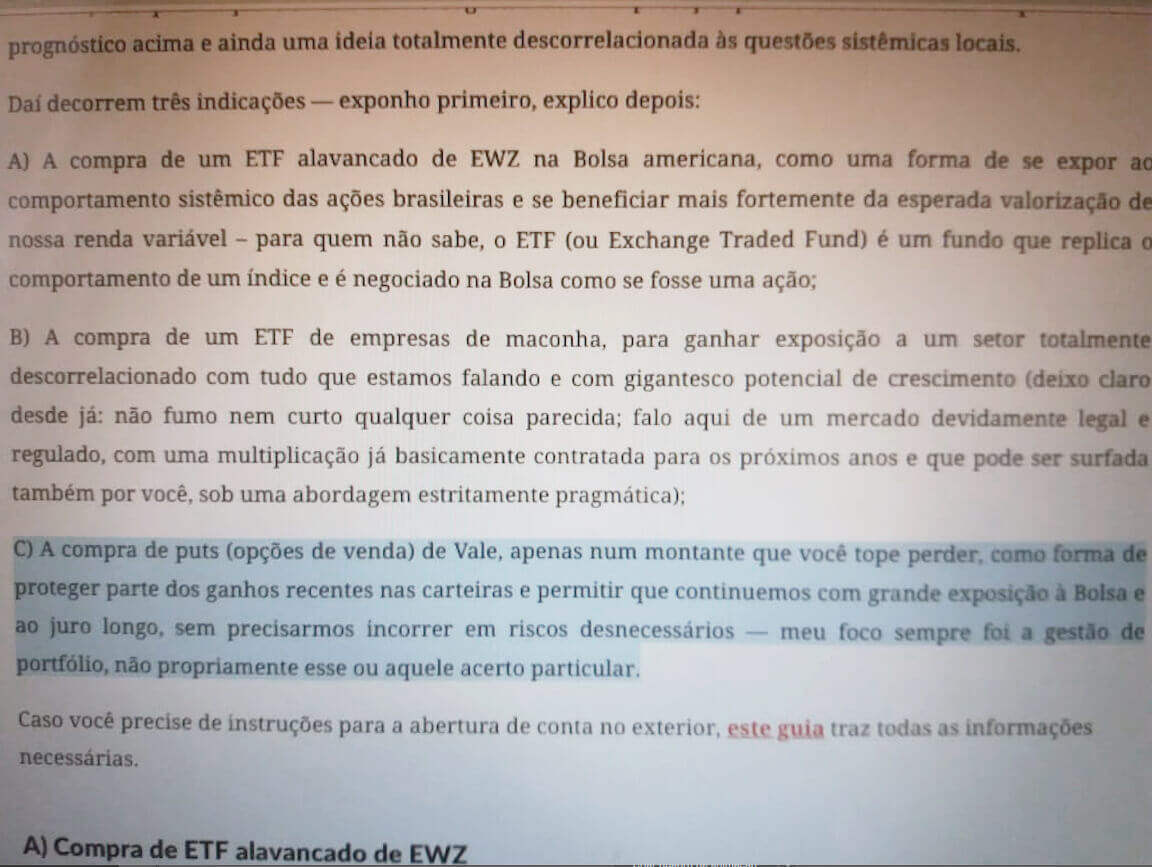

A imagem da abertura deste Day One foi retirada, ipsis litteris, da última edição da série Palavra do Estrategista, publicada em 16 de janeiro. Com o perdão da redundância, ali está a indicação de compra de puts (opções de venda) fora do dinheiro sobre as ações da Vale. Aos pouco familiarizados, tornando curta uma longa história, trata-se de um instrumento que se beneficia da queda das ações da mineradora.

Redijo este texto ainda com os mercados locais fechados. A julgar, contudo, pelo comportamento das ações da Vale no exterior na sexta-feira (25) e no pré-market de hoje, a sugestão de compra de puts renderá um bom lucro àqueles que a seguiram.

Em outras palavras, nossos assinantes, já considerada a esperada marcação a mercado, ganharam (muito) dinheiro com a operação. É obviamente triste que o lucro tenha vindo de uma tragédia. Mas é o que é.

Cabe neste ponto um esclarecimento. A Empiricus, em si, não aferiu qualquer lucro com a operação. Nós apenas publicamos ideias de investimento. Nada além. Não implementamos, nem podemos implementar, qualquer tentativa objetiva de ganhar dinheiro com a queda das ações da Vale. Foram nossos assinantes – e não a Companhia – os beneficiados financeira e diretamente com a desvalorização dos papéis.

O eventual leitor mais crítico e rigoroso talvez dissesse que a Empiricus acaba se beneficiando também, por vias indiretas, dado que os lucros de seus leitores se traduzem em maior satisfação dos assinantes e, por conseguinte, em maiores superávits esperados pela própria Empiricus por meio de mais vendas de assinaturas futuras.

Honestamente, não consigo responder e contra-argumentar. Aliás, nem quero, pois é melhor que seja assim. A Empiricus quer mesmo que seus assinantes estejam satisfeitos com suas publicações. Antiético seria justamente o contrário. Atuar por prejuízos ou indiferença na vida dos leitores seria problemático. Somos a favor do capitalismo e a favor de lucros para nossos assinantes. Ponto-final.

Isso não quer dizer incolumidade aos fatos, tampouco satisfação ou glamourização dos lucros para os assinantes a partir da tragédia. Ninguém aqui, em qualquer circunstância, pretendia tirar benefício das mazelas alheias. Mas aconteceu e precisamos lidar com isso.

Adepto da transparência radical de Ray Dalio, não sei qual o caminho ideal a se seguir. Aliás, nem sei se existe um. Somente os “especialistas” em licenças ambientais e os críticos das “maquiavélicas grandes corporações” sabem de tudo. Esses estão prontos para apontar erros de terceiros (nunca os próprios!), tornam-se bacharéis em Direito Ambiental em 15 minutos e sabem exatamente quais medidas precisam ser adotadas agora. Escolheram os vilões (o governo e a malvada Vale) e o mocinho (eles mesmos, claro). Todos eles príncipes na vida.

Ciente de que há vários tons de cinza para desafiar o maniqueísmo acima, refleti muito sobre o que poderia fazer para, dentro de meu microcosmo e sabedor da minha insignificância, dar uma pequena contribuição.

Separei minha atuação em duas frentes. A primeira, muito mais importante, ligada a uma espécie de dever cívico. E a segunda mais atrelada ao meu dia a dia como financista, de como posso usar mais esse acontecimento para extrair lições aos assinantes, para que esses possam cuidar melhor de suas vidas financeiras e do patrimônio de suas famílias.

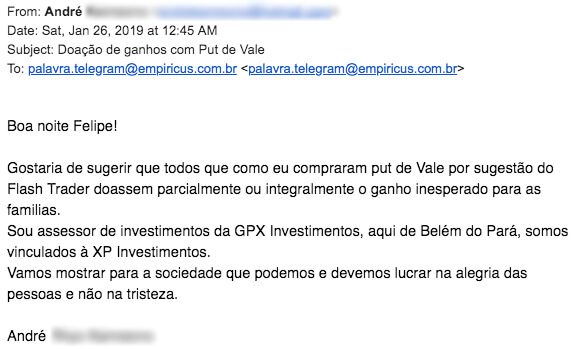

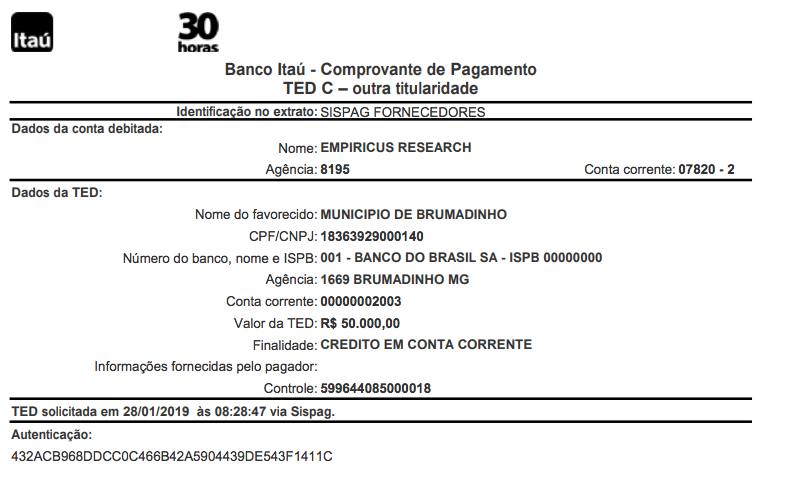

Estimulado pelo e-mail apresentado aqui na segunda imagem que abre esta newsletter (sim, ele é real – escondo o nome do remetente apenas por questão de privacidade), resolvi, em nome da Empiricus, fazer uma pequena doação em dinheiro para ajudar na recuperação do local. O comprovante da transferência está abaixo:

Faço aqui o convite – se me permite uma dose de ousadia, preferiria chamar de convocação – para que o leitor também se engaje na causa e doe o que puder. Falo com todos, mas especialmente com aqueles que obtiveram lucros com a operação de compra da put sobre as ações de Vale. Gostaria muito que pudéssemos devolver, ainda que uma pequena parte do rendimento, para a sociedade.

Sei que hoje a Empiricus, por muita ajuda da sorte ao longo do caminho, tem uma abrangência razoável e se todos nós, como uma comunidade, doarmos um pouquinho, faremos a diferença. Eu, sozinho, não vou mudar o jogo, mas se remarmos juntos talvez causemos um impacto mais significativo. Perdoe o clichê, é verdadeiro. Investidores também amam – o que não significa que precisem, ao mesmo tempo, ter vergonha de seus próprios lucros.

O que vem depois do travessão na última frase nos traz ao segundo momento da conversa. Agora falo estritamente de finanças, considerando já termos superadas as questões ética e cívica. Mais do que o fato isolado e os lucros da operação específica, estamos mais uma vez diante da constatação empírica da importância dos cisnes negros – vale para a vida e para a construção patrimonial. São os eventos considerados raros, de alto impacto e imprevisíveis a priori que definem o jogo.

Talvez os eventuais leitores mais críticos e rigorosos apontassem não se tratar mais de um cisne negro. Depois de Mariana, Brumadinho precisaria ser classificado como um cisne cinza, pois poderia ser mapeado e antecipado. Deixemos filigranas de taxonomia e ornitologia de lado.

O importante dessa história toda para fins de gestão de portfólio se liga à imperiosa necessidade de sempre termos bons seguros contra catástrofe em nossas carteiras. Por mais convicto que o investidor esteja numa determinada posição (nós mesmos tínhamos opinião positiva sobre o futuro mapeável da Vale), ele jamais poderá fazer uma aposta all-in naquilo. A diversificação e as posições contra as próprias convicções precisam estar em qualquer portfólio. Em algum momento, você vai estar errado ou será surpreendido por alguma coisa inesperada, exatamente como acaba de acontecer.

Guarde esse caso particular como o que deveria ser uma prática geral. As pessoas têm dificuldade em carregar seguros em suas carteiras, justamente porque, na maior parte do tempo, eles representam apenas um custo e aparentam não ter benefício – ora, evento raro é… raro! Ele não pode acontecer toda hora. Mas, quando acontece, você lembra da importância do seguro – depois do ocorrido, será tarde demais.

Mais uma vez estamos diante de um cisne negro. E mais uma vez as proteções montadas no portfólio se mostram pertinentes. Desconfie de quem não desconfia de si mesmo.

Encerro hoje com uma série de esclarecimentos, falando ainda só como financista (por favor, tente entender a separação com o cidadão):

1 – Recebi uma bateria de comentários de que dei sorte em relação à indicação de put fora do dinheiro de Vale. É claro que dei sorte. Jamais imaginaria algo assim agora, menos de dez dias depois da sugestão. O que escapa às pessoas, porém, é que a estratégia foi montada para capturar a sorte. Essa é a essência do tail hedging. Não fui eu que inventei isso. Ninguém se protege de um evento específico, mas de qualquer evento que possa causar uma grande variação das ações. Exposição repetida e competente a retornos convexos. Essa é uma meta de vida, aquela que aumenta sua chance de ter sorte. O país tropical abençoado por Deus oferece uma revoada de cisnes negros. Os eventos raros acontecem em bases semanais por aqui.

2 – Também recebi uma enxurrada de críticas sobre a matéria de O Antagonista em que o site pede a cabeça de Fábio Schvartsman após a tragédia. Esclareço o que deveria ser óbvio: somos apenas sócios do site; não participamos de qualquer atividade executiva ou editorial. O Antagonista tem total liberdade editorial e independência para escrever o que quiser – da mesma forma, eu tenho a minha para redigir esta newsletter, sem qualquer interferência alheia. De minha parte, considero o CEO da Vale um dos melhores executivos do Brasil. Pude conhecê-lo pessoalmente e dou o testemunho pessoal de sua competência. Tenho a convicção de que ele também está destruído como pessoa e de que sua dor é sentida fortemente pela família.

3 – Do ponto de vista prático, peço gentilmente aos assinantes das séries Palavra do Estrategista e Carteira Empiricus para que se mantenham atentos aos seus e-mails e SMSs ao longo do pregão. Ainda nesta segunda-feira, entrarei em contato sugerindo o que fazer em relação às puts. Sobre as ações de Vale especificamente, que já devem abrir em forte gap de baixa (não adianta correr), estamos produzindo uma publicação profunda e diligente, a ser enviada também ainda hoje. Já comentei o assunto no Telegram que tenho mantido para os assinantes do Palavra, mas quero fazer algo mais parrudo – se você ainda não está no grupo do Telegram, cadastre-se aqui.