Na última quarta-feira (14), participamos do Hapvida (HAPV3) Day, encontro organizado pela operadora de saúde com investidores para discutir o cenário atual e estratégias da companhia para melhorar o seu nível de sinistralidade.

Saímos com uma visão positiva do evento, que, apesar de sem grandes novidades, foi um reforço na continuidade da trajetória positiva iniciada no 1T23 — veja aqui nossos comentários.

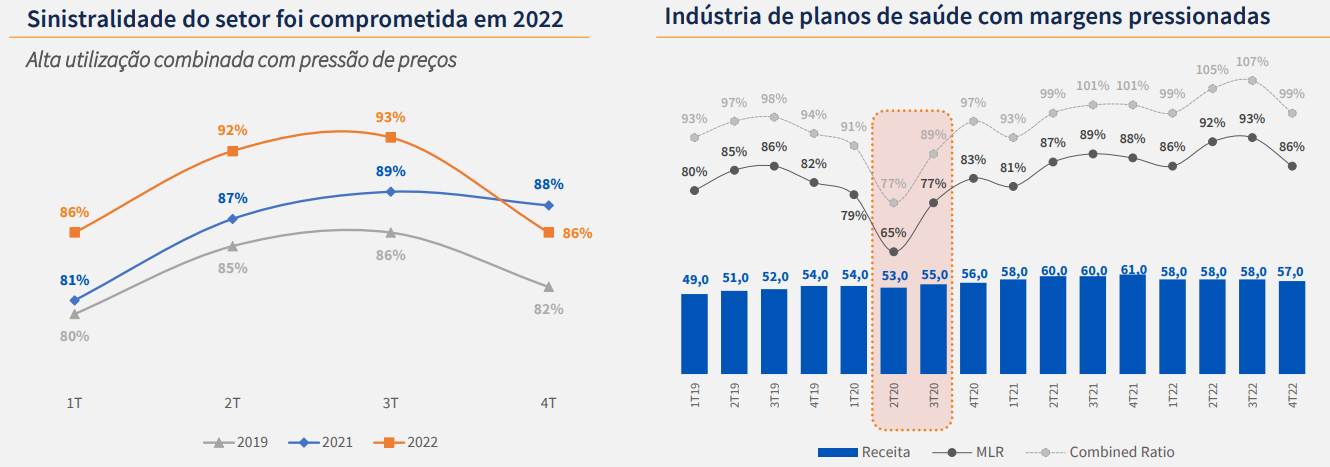

Os olhos dos investidores continuam voltados para a sinistralidade, que segue em níveis elevados em todo o setor. Após dois anos de baixíssima utilização em 2020 e 2021 devido ao isolamento social, desde o final de 2021, o nível de utilização dos planos de saúde cresceu exponencialmente e hoje está em cerca de 3x a sua média histórica.

Isto somado ao reajuste negativo no preço dos planos aprovado pela ANS em 2021, explodiu a sinistralidade das operadoras.

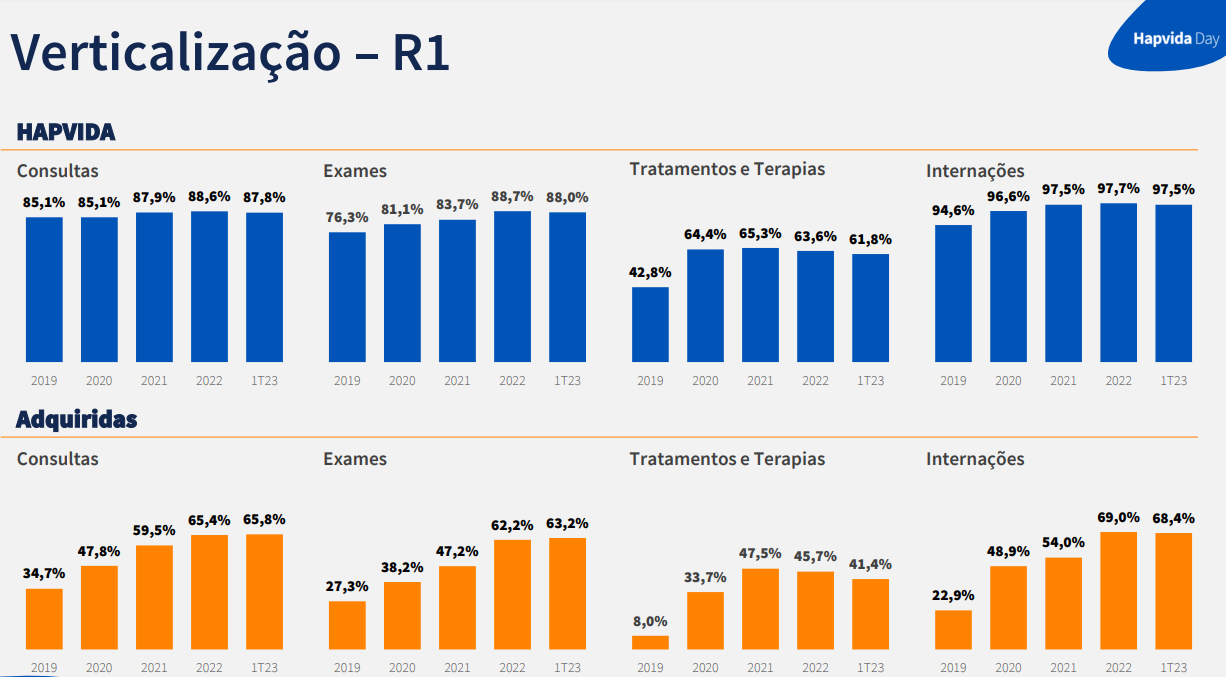

Conforme pontuamos na tese de investimentos, a Hapvida tem a menor sinistralidade dentre os pares pelo seu modelo de negócio verticalizado.

Ser ao mesmo tempo a seguradora e a dona da maior parte da rede de atendimento ao beneficiário, possibilita o controle mais eficiente dos custos médicos e rodar com uma sinistralidade de mais de 15 pontos percentuais abaixo do setor nos últimos trimestres.

Veja as iniciativas da Hapvida para conter a sinistralidade

Contudo, o nível atual (72% no 1T23) ainda está acima do seu histórico — considerando Hapvida e GNDI combinadas, seria algo em torno de 68% — e prejudica significativamente a rentabilidade do negócio.

O foco total da companhia para 2023 é trazer a sinistralidade para níveis mais saudáveis, e buscará esse objetivo através de duas principais iniciativas: reajuste de preços dos planos e ampliação da verticalização.

1 – Reajuste de preços

A prioridade da Hapvida é implementar um forte reajuste de preços nos seus planos médicos ao longo de 2023. Diferentemente de ampliar a verticalização, essa é uma medida mais prática e que não exige investimento da companhia para implementação.

Devido à dinâmica de aniversário de cada contrato, os reajustes aparecem gradualmente na receita da companhia. No 1T23, o trabalho que vem sendo feito desde 2022 mostrou seu primeiro efeito mais forte, com um reajuste médio de 11% A/A e um impacto de +8,3% no ticket médio dos planos de saúde — devido ao mix de planos, o reajuste médio e o crescimento do ticket médio não é o mesmo.

Devemos observar o ticket médio avançando em ritmo ainda mais acelerado nos próximos trimestres. Segundo a companhia, a expectativa é terminar o 2T23 com reajuste médio dos planos de saúde em torno de 15%. Em nossas projeções, a companhia deve terminar o ano com um ticket médio cerca de 13% superior ao de 2022, o que traria um importante alívio para a sinistralidade.

Ainda, os executivos destacaram no Hapvida Day que, apesar da esperada perda de parte dos contratos que não concordarem com os reajustes — o qual é um ônus natural do aumento de preços —, não seria surpresa terminarem o ano com uma base consolidada de beneficiários igual ou maior a de 2022. Mesmo com o reajuste sendo prioridade, a companhia enxerga oportunidades de crescimento, dado que possui hoje mais de 2 mil leitos ociosos e oportunidades de ampliação da rede própria em determinadas regiões.

2 – Ampliar a verticalização

Hoje a operação da Hapvida é dividida em i) Regional I, que contempla as regiões Norte, Nordeste, Centro Oeste e interior de São Paulo; e Regional II, que cobre as a operação em São Paulo, Rio e no Sul.

A primeira já fazia parte do portfólio da Hapvida “original”, antes da fusão com a NotreDame Intermédica (NDI). Esta possui um nível de verticalização bem mais elevado e, consequentemente, uma sinistralidade mais controlada e maior rentabilidade. Enquanto a Regional II, que em sua essência é a operação da NDI e algumas adquiridas nos últimos trimestres, é a grande detratora do resultado devido à sinistralidade mais alta.

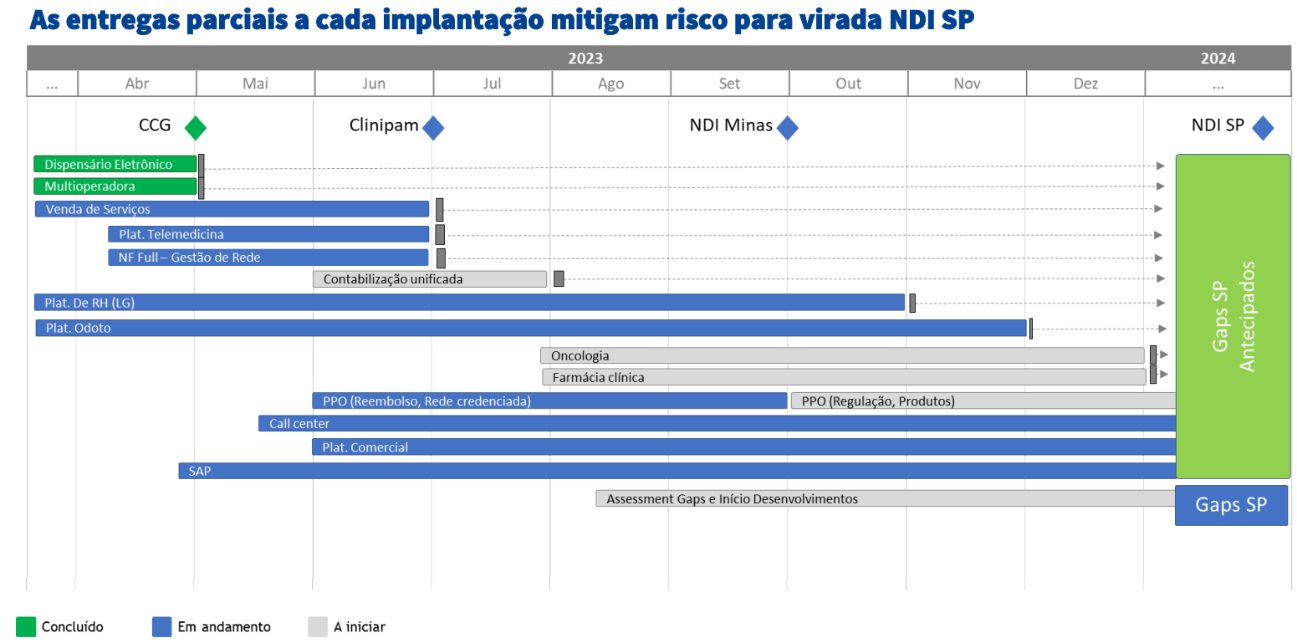

O gráfico acima mostra o tamanho da oportunidade que existe para ser capturada pela companhia. Um robusto plano de ação para ampliação da verticalização nessas operações já está em ação e abrange principalmente o aumento da rede própria nas regiões e a integração dos sistemas e áreas operacionais ao sistema Hapvida. Uma empresa, um sistema.

Algumas operadoras, inclusive, já foram integradas ao sistema Hapvida, como a CCG Saúde. O roadmap passa principalmente pela integração da Clinipam e da NDI Minas, e, na etapa final, da NDI SP, que deve acontecer em 2024.

Além da redução dos custos médicos com a ampliação da verticalização, a companhia também espera ganhos de produtividade relacionados ao corte de despesas (G&A) através da simplificação das estruturas da companhia.

Vale ressaltar que, até o início deste ano, a Hapvida era dirigida tanto por executivos da Hapvida como da NDI.

Segundo Jorge Pinheiro, atual CEO da companhia e filho de Cândido Pinheiro, fundador da Hapvida, havia discordância significativa em relação ao caminho que a nova companhia formada a partir da fusão deveria seguir. Hoje, a direção está mais unificada, sendo tocada principalmente com a “cabeça Hapvida” de verticalização, o que deve tornar o plano estratégico mais simples e ágil.

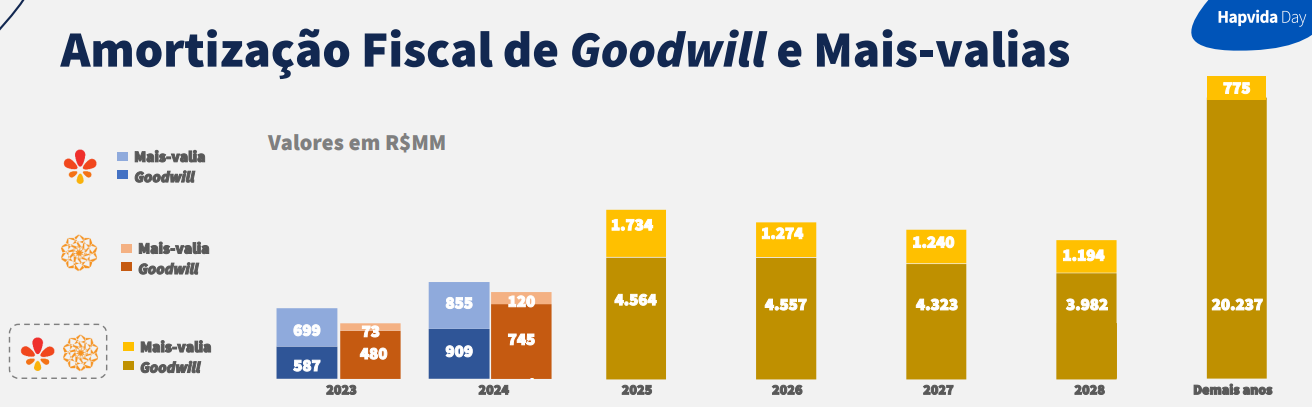

Indo para o lado financeiro, no final do evento, VP Finanças da Hapvida, Mauricio Teixeira, apresentou o plano de reorganização societária da companhia, que está dividido em uma série de etapas. É um caminho longo, mas o avanço na incorporação das entidades para a unificação societária com a NDI pode gerar créditos fiscais de R$ 173 milhões em 2023, R$ 758 milhões em 2024 e R$ 6 bilhões/ano em 2025 e 2026, segundo a companhia.

Companhia está no caminho certo para recuperar a rentabilidade e é recomendação de compra

Por fim, acreditamos que o humor realmente mudou em relação à ação e a operação está no caminho certo para recuperar a rentabilidade.

Mesmo que o nível de utilização se mantenha alto, a magnitude dos reajustes que estão sendo aplicados é para fazer frente a esse cenário, e a companhia mostrou que eles estão sendo feitos. Assim, beneficiada também pelo plano de verticalização, enxergamos a sinistralidade da Hapvida melhorando sequencialmente ao longo dos próximos trimestres, ampliando ainda mais sua vantagem sobre as operadoras não verticalizadas.

Negociando a 10 vezes Ebitda para o próximo ano e com um plano claro de recuperação, Hapvida (HAPV3) segue como uma recomendação do book de Ações.

- Esta elétrica pode entregar lucros de 25% a 40% para os investidores, graças a um negócio bilionário que deve ser destravado em breve. Acesse o relatório gratuito AQUI e descubra o nome e ticker da empresa.