Imagem: Freepik

O fundo imobiliário Kinea Rendimentos Imobiliários (KNCR11) anunciou a sua décima primeira emissão de cotas, com o objetivo de captar aproximadamente R$ 2 bilhões por meio da emissão de aproximadamente 19,7 milhões de cotas em uma oferta nos moldes da RCVM 160, destinada para o público geral.

Detalhes da oferta do FII

O preço de subscrição é de R$ 103,52 por cota, considerando o custo de distribuição de R$ 2,03 por cota (equivalente a 2%). Os atuais cotistas poderão participar via exercício do direito de preferência, que será emitido no fator de 0,283, ou seja, caso o investidor detenha 100 papéis na data base, poderá subscrever até 28 novas cotas via emissão.

A oferta tem volume mínimo de R$ 10 milhões, o que consideramos uma régua acessível, principalmente pelo destaque dos fundos de papel no momento e a relevância da gestão da Kinea na indústria.

De acordo com o cronograma passado pela gestão, os atuais cotistas têm até o dia 30 de outubro para manifestar sua vontade em participar da oferta via exercício dos direitos de preferência.

A primeira série da distribuição (disponível em todas as plataformas de investimento) tem período de subscrição vigente até 27 de novembro. A segunda série, com liquidação diária e exclusiva para correntistas do Itaú, tem início previsto para 04 de dezembro e término no início de abril.

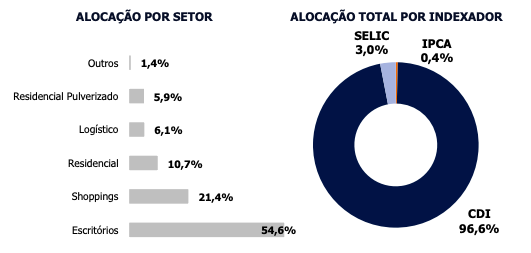

Portfólio atual do KNCR11

O Kinea Rendimentos é um fundo imobiliário de papel, com objetivo de investimento em títulos privados com baixo risco de crédito pós-fixados (CDI+).

Com patrimônio líquido de 7,05 bilhões, sua carteira é composta por quase 70 Certificados de Recebíveis Imobiliários (CRIs) com taxa média de CDI + 2,16% (CDI + 2,41% MTM) e prazo médio de 4,1 anos.

Entre os principais devedores e/ou garantias, encontramos empresas como Brookfield e Allos e imóveis conhecidos como o Shopping Cidade Jardim e o Edifício Rochaverá, localizados em São Paulo.

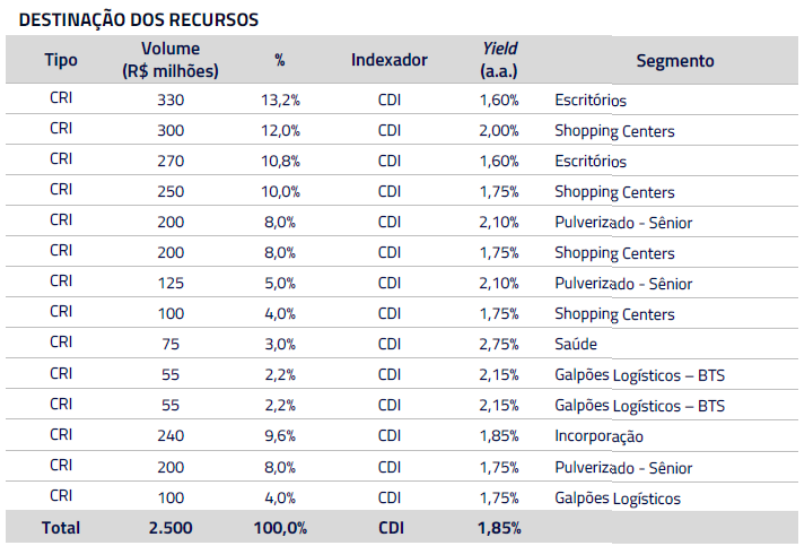

Em termos de pipeline, o prospecto informa que os recursos captados serão totalmente alocados em CRIs indexados ao CDI com uma taxa média de 1,85%, abaixo da taxa de aquisição do atual portfólio do fundo.

Caso a oferta seja bem sucedida, o estudo de viabilidade assume quatro meses para conclusão do processo de investimento, tendo em vista o elevado volume da emissão. Diante da forte capacidade de originação e estruturação de operações da Kinea, interpretamos que seja um prazo plausível.

Em termos de retorno, a perspectiva é de que o fundo entregue um yield anualizado de 11,8% para o primeiro ano após a emissão (sobre a cota patrimonial), patamar atrativo dado o nível de risco controlado do FII.

Vale a pena participar da oferta do KNCR11?

O KNCR11 segue sendo o nosso veículo preferido para acompanhar o atual cenário de juros ainda elevados, dada a alta qualidade do portfólio e sua indexação ao CDI, além do excelente histórico da gestão. Considerando uma captação de até R$ 2,5 bilhões, o fundo será o maior da indústria.

Contudo, diante do pipeline estabelecido, encontramos uma redução da taxa média de 2,07% ao ano para o fundo após a emissão.

O aumento do número de operações deve gerar um ganho de diversificação, que consideramos marginal em função da atual pulverização do fundo. Além disso, o preço da oferta praticamente confere desconto tímido em relação a cota de mercado.

Diante das informações públicas, não recomendamos a participação na oferta.

Caso seja possível, negociar os direitos de preferência (KNCR12) em Bolsa – atente-se a data limite negociação do direito, programada para o dia 28 de outubro (segunda-feira).

Por fim, se quiser acessar gratuitamente o nome e a tese dos nossos 5 fundos imobiliários favoritos para investir agora, é só seguir por aqui.