Imagem: iStock/MF3d

O arrefecimento das tensões no Oriente Médio devolveu o apetite por risco aos mercados globais e levou as bolsas norte-americanas novamente às máximas históricas. Para quem investe em criptomoedas, no entanto, ficou a desconfortável sensação de não ter sido convidado para a festa.

Essa divergência não aconteceu por acaso. O Bitcoin (BTC) segue preso às suas próprias fragilidades: saídas persistentes dos ETFs, mineradoras assumindo uma postura mais vendedora e sinais crescentes de desconfiança em relação às empresas que se tornaram algumas das maiores compradoras do ativo neste ciclo. São fatores que pedem cautela e fazem contraponto à melhora do ambiente geopolítico.

Ao mesmo tempo, o BTC está cerca de 50% abaixo do topo registrado em outubro. É justamente quando a queda começa a incomodar que surge a pergunta que compõe o título desta edição: depois de uma correção dessa magnitude, faz sentido comprar agora? A resposta depende menos do preço isoladamente e mais do perfil, do horizonte e da estratégia de quem está fazendo a pergunta.

Nesta edição, analisamos o que mudou — e o que não mudou — com a estreia de Kevin Warsh no comando do Federal Reserve (Fed), porque a faixa atual voltou a despertar interesse do ponto de vista técnico e porque os fundamentos ainda exigem prudência.

Reescrevendo as regras do jogo

Além do acordo firmado entre Irã e Estados Unidos, o mercado acompanhou de perto a primeira reunião do Federal Reserve sob o comando de Kevin Warsh. O FOMC, comitê responsável pela definição dos juros nos Estados Unidos, manteve a taxa entre 3,5% e 3,75%, como amplamente esperado.

Ainda assim, o tom da reunião esteve longe de oferecer alívio aos mercados. A comunicação foi mais dura, com viés hawkish, e veio acompanhada de mudanças relevantes na forma como o banco central pretende orientar os investidores.

Nos últimos anos, o mercado se acostumou a examinar cada frase do Fed em busca de pistas sobre seus próximos passos, prática conhecida como forward guidance. Warsh rompeu com essa tradição: não ofereceu um roteiro para os próximos meses, evitou apresentar sua própria projeção para os juros e reduziu a importância do dot plot — o gráfico em que cada dirigente indica onde acredita que a taxa estará no futuro.

Em tese, essa postura dá ao Fed mais liberdade para reagir aos dados econômicos. Para o mercado, porém, ela reduz a visibilidade sobre a trajetória do “preço do dinheiro” e sobre a própria função de reação do Banco Central. Quando os investidores compreendem menos sobre como as decisões serão tomadas, passam a carregar uma camada adicional de incerteza e, consequentemente, exigem um prêmio maior para permanecer em ativos de risco.

Essa mudança também pesou sobre a performance dos mercados, sobretudo porque veio acompanhada de um pano de fundo que já era pouco favorável. A reunião não provocou uma queda relevante dos juros reais, não ampliou a liquidez do sistema e tampouco enfraqueceu o dólar de maneira estrutural. Além disso, a inflação cheia permanece em 4,2%, ainda distante da meta de 2%.

Para o Bitcoin, isso significa continuar inserido em um ambiente de incerteza e juros mais altos por mais tempo, combinação que aumenta sua dependência de entradas de capital e de catalisadores próprios para sustentar uma recuperação.

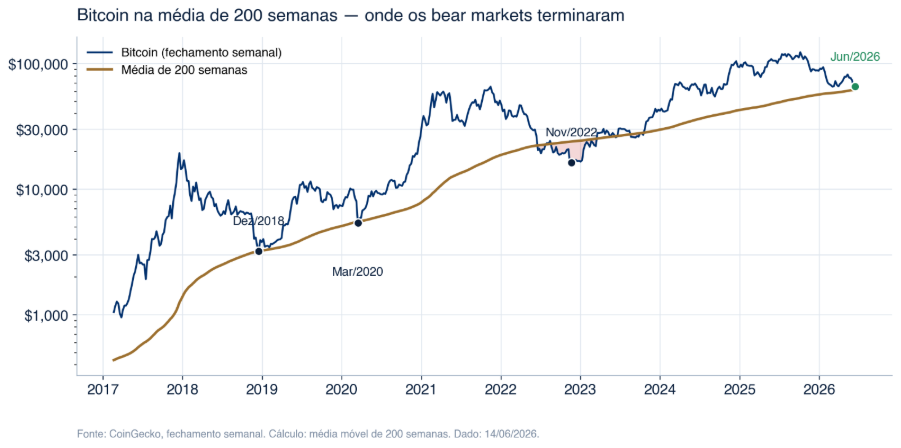

O Bitcoin voltou a uma zona decisiva

Do ponto de vista técnico, o cenário melhorou. O Bitcoin recuou até uma região que, em ciclos anteriores, coincidiu com o encerramento das principais quedas: a média de preço paga pelos investidores ao longo dos últimos quatro anos. Agora, o ativo flutua em torno desse nível.

Movimentos semelhantes ocorreram no fim de 2018, durante o choque de março de 2020 e na formação do fundo de 2022.

A profundidade da correção também merece atenção. Desde o pico próximo dos US$ 126 mil, o Bitcoin chegou a acumular uma queda de aproximadamente 50%. É um movimento expressivo, apesar de ainda inferior aos recuos entre 76% e 84% observados no encerramento de ciclos anteriores.

A ressalva é que permanecer nessa região não significa que um piso definitivo tenha sido estabelecido. A melhora técnica torna os preços mais interessantes, sobretudo para quem investe com horizonte mais longo, mas ainda não confirma o início de uma nova tendência de alta.

Nesta fase, o maior risco não está necessariamente em deixar de acertar o fundo exato, mas em perseguir cada repique como se a virada já estivesse consolidada.

Cada ativo que carregue a própria cruz

A melhora do ambiente geopolítico retirou uma fonte importante de pressão dos mercados, mas não resolveu os problemas específicos do Bitcoin. O ativo ainda enfrenta saídas dos ETFs, vendas por parte das mineradoras e sinais de desgaste entre as empresas que construíram grandes tesourarias em cripto. Em conjunto, esses fatores ajudam a explicar por que o Bitcoin não acompanhou o avanço das bolsas norte-americanas.

A inteligência artificial (IA) segue disputando capital

O Bitcoin passou a disputar dinheiro, energia e atenção com uma das principais teses de investimento dos últimos anos: a inteligência artificial. Essa concorrência não significa que o capital institucional tenha abandonado os ativos digitais, mas mostra que, diante de uma alternativa com maior momentum e resultados mais tangíveis, parte dos investidores preferiu trocar de mesa.

A inteligência artificial já faz parte do cotidiano, seus produtos são utilizados em larga escala e seus avanços podem ser acompanhados quase em tempo real. Isso torna a tese mais fácil de compreender e defender, especialmente diante de um Bitcoin que atravessa um período de poucos catalisadores próprios. Essa mudança aparece tanto nos fluxos dos ETFs quanto na estratégia das próprias mineradoras.

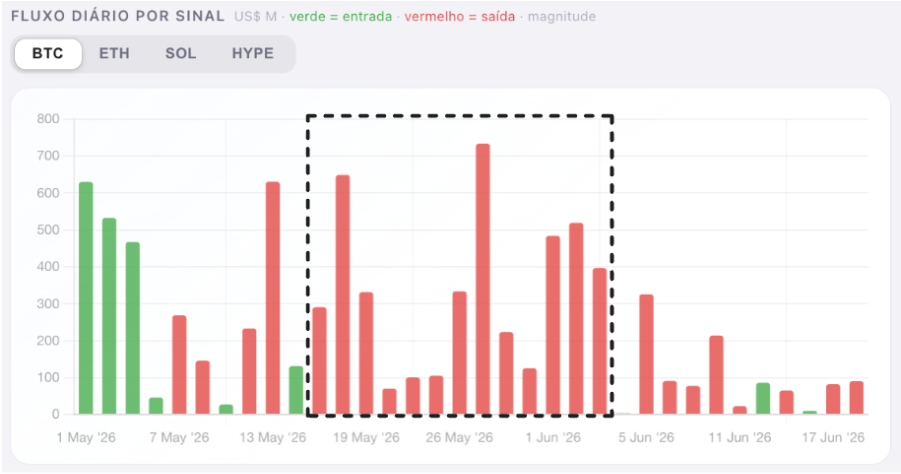

Os ETFs de Bitcoin perderam fôlego

Entre meados de maio e o início de junho, os ETFs de Bitcoin negociados nos Estados Unidos registraram sua pior sequência de resgates desde o lançamento, em 2024. Foram treze pregões consecutivos de saídas, somando aproximadamente US$ 4,4 bilhões.

No mesmo período, as ações ligadas à inteligência artificial avançaram com força. O capital institucional não desapareceu, mas encontrou uma alternativa mais atraente no curto prazo.

Treze pregões consecutivos de saídas dos ETFs de Bitcoin

As mineradoras estão mudando de lado

As mineradoras também deixaram de exercer o mesmo papel de sustentação observado em outros momentos do ciclo. Empresas que antes conseguiam manter parte relevante dos Bitcoins produzidos passaram a vender suas reservas com maior frequência.

A compressão das margens passa, antes de tudo, pelo halving, evento programado que ocorre aproximadamente a cada quatro anos e reduz pela metade a quantidade de Bitcoin recebida por bloco. Com menos BTC entrando no caixa e um preço que também não tem colaborado, a receita das mineradoras fica pressionada. Ao mesmo tempo, os custos com energia, equipamentos e manutenção continuam elevados, comprimindo ainda mais a rentabilidade do setor.

Diante desse aperto, vender parte da produção e das reservas deixou de ser apenas uma escolha e passou a ser uma necessidade para muitas empresas. A pressão aumenta com a corrida pela inteligência artificial: algumas mineradoras perceberam que sua infraestrutura energética e seus centros de processamento podem gerar retornos mais atraentes quando direcionados aos data centers.

Para manter as operações e financiar essa transição, o setor já vendeu mais de 15 mil Bitcoins. Assim, agentes que antes funcionavam como acumuladores estruturais passaram a adicionar oferta em um momento de demanda mais fraca.

As tesourarias de cripto começaram a despertar dúvidas

Outro ponto de atenção são as DATs, empresas que levantam dinheiro no mercado para comprar e manter criptoativos em caixa. Durante boa parte do ciclo, elas funcionaram como uma fonte importante de demanda. Esse movimento, porém, perdeu força: o valor de seus ativos caiu de aproximadamente US$ 220 bilhões para US$ 140 bilhões, e poucas companhias ainda conseguem captar novos recursos com facilidade.

A maior delas é a Strategy, de Michael Saylor. Seu modelo consiste, de forma simplificada, em emitir ações e outros papéis para levantar dinheiro e comprar mais Bitcoin. Enquanto o mercado confia nessa estratégia e aceita continuar financiando a empresa, o mecanismo se retroalimenta.

O problema é que essa confiança começou a enfraquecer. Um dos sinais veio da Stretch (STRC), ação preferencial da Strategy que paga dividendos de 11,5% ao ano. Mesmo oferecendo esse retorno elevado, o papel caiu para perto de sua mínima histórica e passou a negociar abaixo do valor pelo qual foi emitido.

Isso não significa que a Strategy esteja prestes a vender seus Bitcoins. Mostra, porém, que o mercado passou a questionar se esse modelo é sustentável no longo prazo. Caso a desconfiança aumente, a empresa pode encontrar mais dificuldade para captar dinheiro, reduzir suas compras e, em um cenário mais extremo, precisar vender parte das reservas para cumprir suas obrigações.

Esse risco ainda não se concretizou, mas merece atenção. A Strategy foi o maior comprador marginal de Bitcoin dos últimos anos. Se ela deixasse de comprar — ou passasse a vender —, o mercado perderia uma fonte relevante de demanda e receberia uma nova pressão de oferta. Isso poderia provocar uma queda no preço, fragilizar outras empresas que adotaram a mesma estratégia e criar um efeito em cadeia.

O futuro regulatório já não está mais tão “claro”

O CLARITY Act é o principal projeto para encerrar a zona cinzenta regulatória do mercado cripto nos Estados Unidos, definindo com mais clareza as atribuições da SEC e da CFTC. A proposta avançou na Câmara e no Comitê Bancário do Senado, mas ainda precisa conciliar diferentes versões do texto, reunir 60 votos e resolver divergências sobre as salvaguardas exigidas pelos democratas.

O impasse deixou de ser apenas técnico e passou a ser político. Com poucas semanas de atividade no Senado antes do recesso de agosto, o tempo joga contra. Cynthia Lummis, uma das principais defensoras do setor, alertou que, caso o projeto não seja aprovado neste ano, a discussão pode ficar fora da agenda até 2030.

Por enquanto, portanto, a aprovação continua próxima de um cara ou coroa — importante demais para ser ignorada, mas incerta demais para ser tratada como cenário-base.

Um risco distante, mas que entrou no radar

A computação quântica ainda é um risco de cauda, com horizonte de vários anos, mas deixou de ser apenas uma discussão teórica. Uma máquina suficientemente avançada poderia, no futuro, reconstruir chaves privadas a partir de informações já expostas na blockchain, colocando em risco milhões de Bitcoins.

Isso não significa que a rede esteja próxima de ser quebrada. O ponto de atenção está na velocidade dos avanços e no tempo necessário para migrar o Bitcoin para padrões de segurança resistentes à computação quântica.

A inteligência artificial adiciona outra camada a essa discussão. Ela pode acelerar a pesquisa de novos materiais, o desenho de chips, a correção de erros e a busca por formas mais eficientes de operar computadores quânticos. Em outras palavras, a IA não quebra a criptografia do Bitcoin diretamente, mas pode encurtar o caminho até máquinas capazes de fazê-lo.

O tema ganhou relevância porque estimativas recentes reduziram significativamente o número de qubits necessários para um ataque, enquanto instituições como BlackRock e Morgan Stanley passaram a mencionar esse risco nos prospectos de seus ETFs. A ameaça ainda não é imediata, mas, diante da combinação entre avanços quânticos e inteligência artificial, o relógio para preparar a transição pode correr mais rápido do que se imaginava.

Vale a pena comprar Bitcoin agora?

Para quem ainda não investe em Bitcoin ou pretende aumentar sua exposição com um horizonte de prazo mais alongado, pelo menos 12 meses, as faixas atuais começam a oferecer pontos interessantes para novos aportes.

Isso não significa, porém, que seja o momento de entrar com todo o capital de uma só vez. No curto prazo, os fundamentos ainda abrem margem para uma nova correção, rumo à região dos US$ 50 mil em caso de perda da zona atual em torno dos US$ 60 mil.

Por isso, a estratégia mais equilibrada passa por compras fracionadas. Dessa forma, o investidor começa a montar posição em uma região tecnicamente relevante, mas preserva capital para aproveitar preços mais baixos caso o cenário volte a se deteriorar.

Em outras palavras, não é preciso acertar o fundo exato. O mais importante é construir a posição de maneira gradual, respeitando o horizonte de investimento e a possibilidade de novas oscilações pelo caminho.