No final de semana aconteceu a tradicional reunião anual dos acionistas da Berkshire Hathaway (B3: BERK34 | NYSE: BRK/B). Contudo, diferentemente das seis últimas décadas, essa foi a primeira sem o comando de Warren Buffett. A apresentação dos números do período ficou a cargo do novo CEO Greg Abel.

Confira os números da Berkshire no 1T26

Os resultados do trimestre foram melhores do que o esperado pelo mercado. O lucro atribuível aos acionistas totalizou US$ 11,346 bilhões, um aumento de 17,7% ante um ano atrás.

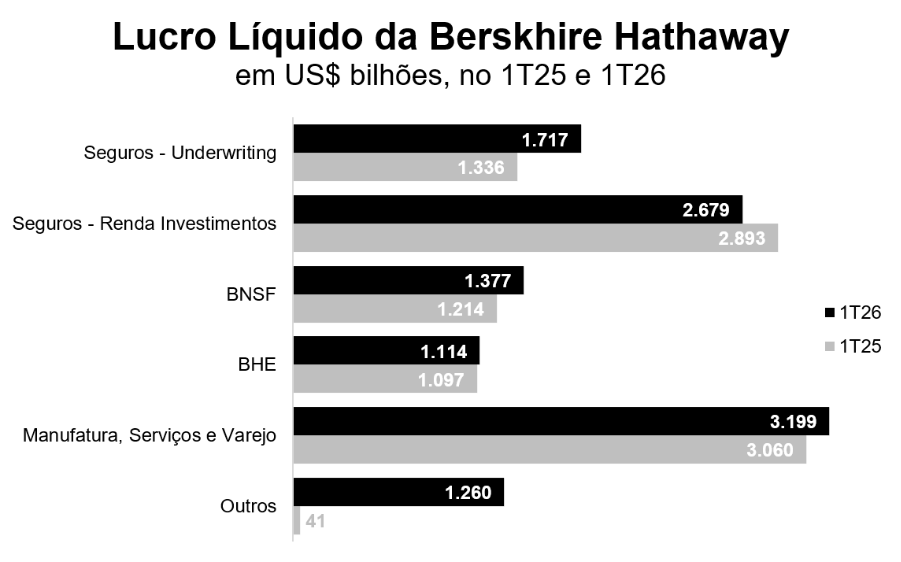

Essa melhora nos números aconteceu, em grande parte, graças a boa performance da parte de Underwriting (subscrição de novas apólices) das subsidiárias de Seguros, que totalizou US$ 1,717 bilhão (+28,5% vs. 1T25). A melhora dos resultados da parte de Transportes (BNSF, US$ 1,377 bilhão, +13,4%) também contribuiu para o resultado.

A linha Outros, apesar de ter apresentado um aumento expressivo (quase 3.000%) refere-se a investimentos não alocados aos negócios da holding. Além de reconhecimento contábeis tanto de participações em outras empresas como na marcação a mercado de outros instrumentos financeiros.

- VEJA TAMBÉM: Empiricus+ reúne mais de 10 assinaturas da casa em apenas um plano no estilo “streaming”; clique aqui para conhecer e testar gratuitamente

Já quando considerado a variação do book de Ações da Berkshire, que teve um prejuízo contábil de US$ 1,240 bilhões (comparado com perdas de US$5,038 bilhões um ano atrás), o lucro total da companhia somou US$ 10,106 bilhões, ante US$ 4,603 bilhões no mesmo período de 2025.

Mas a grande expectativa estava como Abel iria se posicionar perante os acionistas…

A impressão que ele passou foi positiva. Ainda que muitos possam sentir falta das sacadas de Buffett e Munger, fato é que Abel demonstrou um grande conhecimento de todas as linhas de negócio da Berkshire. Isso deixou os acionistas tranquilos que a holding está em boas mãos.

Além disso, o novo CEO fez questão de reforçar que, apesar de uma empresa tida como tradicional, a Berkshire já está adotando ferramentas de IA nas mais diversas subsidiárias. Assim como as oportunidades para a parte de Energia proveniente da expansão de data centers nos Estados Unidos.

O único ponto de decepção para os investidores talvez esteja relacionado ao ritmo de recompras de ações pela holding. No primeiro trimestre, as recompras totalizaram meros US$ 235 milhões. O valor é extremamente pequeno para uma empresa com um valor de mercado de mais de US$ 1 trilhão.

- VEJA TAMBÉM: Empiricus+ reúne mais de 10 assinaturas da casa em apenas um plano no estilo “streaming”; clique aqui para conhecer e testar gratuitamente

Sem falar que, por mais um trimestre, a companhia reduziu o seu portfólio de ações, que encerrou o trimestre nos US$ 288 bilhões (ante US$298 bilhões ao final de 2025) e aumentou os recursos em caixa, que somaram quase US$ 400 bilhões no trimestre encerrado em março (+6,5% vs. 4T25).

Sob nova direção: vale a pena investir na Berkshire Hathaway (BERK34) com a chegada do novo CEO?

Fato é que os investidores ainda aguardam as primeiras decisões sob o comando de Abel, com muitos esperando uma grande aquisição ou, pelo menos, a retomada de um programa de recompras mais robusto.

Contudo, como o novo CEO gosta de reforçar, a ideia é manter a dinâmica daquela sob a tutela do “Mago de Omaha”. Ou seja, alocar apenas quando encontrar oportunidades realmente interessantes para o negócio. Não deve ajudar essa visão o fato de Buffett, em entrevista a CNBC, afirmar que o ambiente atual não é o mais adequado para novos investimentos.

Entretanto, dado a diversificação do negócio, entendo que as ações da Berkshire Hathaway (B3: BERK34 | NYSE: BRK/B) ainda fazem sentido para o portfólio, ainda mais nos preços atuais. Descontando o valor em caixa, e anualizando o resultado operacional, estamos falando de algo perto das 15 vezes seus lucros esperados para o ano.