Imagem: iStock/ @deepblue4you

“I should have computed the historical co-variances of the asset classes and drawn an efficient frontier. Instead, I visualized my grief if the stock market went way up and I wasn’t in it–or if it went way down and I was completely in it. My intention was to minimize my future regret. So I split my contributions 50/50 between bonds and equities”.

– Harry Markowitz

Por mais que tentemos combatê-la, prevalece ainda no senso comum a imagem caricata de que a renda fixa e a renda variável são mutuamente excludentes.

De acordo com essa visão (equivocada), o investidor deveria saber o momento de escolher entre uma e outra.

Daí nasceram proposições famosas no mercado, como “a renda fixa está morta!” ou “Bolsa brasileira não tem equity risk premium”.

São frases de impacto, muito úteis para chamar atenção, mas pouco instrutivas, sobretudo para quem está começando.

O Nobel de Economia Harry Markowitz ficou popularmente conhecido por dizer em uma entrevista que preferia ter metade de renda fixa e metade de renda variável na carteira.

Os críticos usaram isso contra ele mesmo: “olha lá, o cara que deduziu as fórmulas de otimização de média-variância para encontrar a fronteira eficiente de investimentos faz um 50/50 tosco em seu próprio portfólio; que espeto de pau!”.

Mas Harry não estava preocupado com isso, ele sabia que a vida pode ser mais simples e sábia do que um conjunto de equações.

O que ele queria dizer, basicamente, é: em vez de sofrer tentando otimizar o imponderável, tenha um pouco de cada.

Qualquer que seja o cenário, tenha alguma coisa de renda fixa e alguma coisa de renda variável, e não 0% de um e 100% do outro. Assim, você nunca estará totalmente certo, mas também nunca estará totalmente errado.

Essa é uma lição importante, de enormes repercussões patrimoniais, mas pouco praticada.

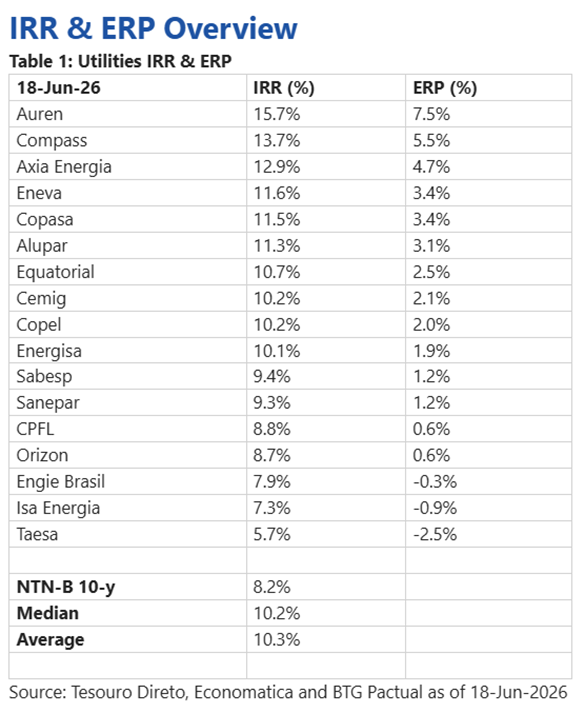

Apenas para entrarmos em um exemplo concreto e atual, a tabela abaixo lista a taxa interna de retorno (IRR) e o prêmio de risco (ERP) de algumas das principais bond proxies listadas na Bolsa brasileira.

Se olharmos do ponto de vista da indústria de fundos de ações, considerando o padrão de 2% de adm, selecionamos sete nomes (de Auren a Equatorial) capazes de entregar ERP positivo para o cotista.

Logo, o incentivo para carregarmos NTN-Bs em carteira hoje parece bastante convincente.

Ao mesmo tempo, porém, sete nomes são bem mais do que zero nomes. Podemos ter uma bela carteira de utilities premium e também podemos ter Bs.

PS. Por essas e outras, decidimos empacotar todas as principais assinaturas da casa em uma só experiência para o investidor, agora chamada de Empiricus+. Assim você pode ler sobre todas as classes de ativos, e usá-las de maneira complementar, em vez de se limitar a apenas uma delas.