A Taxa Selic é conhecida não só de economistas, como também de investidores que desejam obter uma maior rentabilidade do seu capital no momento de investir.

Afinal, é a taxa Selic quem define os rumos da economia, seja no combate à inflação, geração de emprego ou até mesmo na rentabilidade de investimentos.

Nesse sentido, conhecer o seu mecanismo e funcionamento é essencial para entender como a economia funciona, e também como tomar boas decisões no momento de investir.

O que é a Taxa Selic?

A taxa Selic nada mais é que a taxa básica de juros da economia brasileira, servindo ela de parâmetro para todas as demais taxas de juros praticadas no país. Ela é o principal instrumento da política econômica para conter a inflação no país.

Origem do nome Selic

O termo Selic é a abreviação de Sistema Especial de Liquidação de Custódia, que é um sistema do Banco Central que tem como objetivo registrar as operações relacionadas aos títulos da dívida do governo que são emitidos pelo Tesouro Nacional.

Até algumas décadas atrás esses títulos somente eram comprados pelos bancos comerciais, mas atualmente podem ser adquiridos por qualquer investidor disposto a investir no Tesouro Nacional.

No entanto, a maior parte dos títulos ainda continua sendo comprada por grandes bancos, que são obrigados por lei a direcionar uma porcentagem dos seus depósitos a uma conta do Banco Central.

Essa é uma forma que o BC encontrou de fazer com que os bancos fechem o dia com o caixa equilibrado, e evite que haja um excesso de dinheiro em circulação na economia, a fim de controlar a inflação.

Contudo, pode acontecer de um determinado dia, uma instituição bancária ter tido mais saques e empréstimos do que investimentos e depósitos. Para não fechar o caixa no negativo, essa instituição toma empréstimo de outra com duração de 1 dia.

Esses empréstimos cobram uma taxa de juros, e com base nessas taxas cobradas é calculada uma média ponderada e ajustada que é divulgada diariamente. Essa taxa é conhecida como Selic Overnight, diferente da Selic Meta.

Taxa Selic Over

A Taxa Selic Overnight também chamada de Selic Over, é portanto, a taxa que está sendo executada e calculada na prática, sendo ela uma média das operações que usam a taxa Selic Meta como parâmetro.

Desse modo, quando os bancos fazem empréstimos entre si, o lastro das operações é feito com títulos públicos, que seriam uma espécie de garantia pelo pagamento do crédito que solicitaram.

Por isso, os juros dos empréstimos entre os bancos têm por base a Taxa Selic Meta, que é a taxa estabelecida pelo Copom (Comitê de Políticas Monetárias) do Banco Central a cada 45 dias.

Nesse sentido, todos os valores que são praticados pelos bancos resultam em uma média que dá origem à Taxa Selic Over. Portanto, podemos dizer que ela é o número real praticado no mercado da taxa Selic.

Taxa Selic Meta

A taxa Selic Meta é aquela divulgada pelo Copom (Comitê de Política Monetária) a cada 45 dias, sendo ela o parâmetro usado pelos bancos para determinar os juros de empréstimos que fazem uns aos outros.

A determinação dessa taxa Selic é feita pelo Copom levando em consideração o cenário econômico. Ou seja, os membros do Comitê avaliam como está a inflação, o consumo, o emprego e algumas outras variáveis econômicas.

A definição da taxa Selic Meta serve de parâmetro não só para os empréstimos interbancários, mas também para o financiamento imobiliário, financiamento de veículos e até mesmo na decisão de investimentos.

O que é o Sistema Especial de Liquidação e Custódia?

O Sistema Especial de Liquidação e Custódia (Selic) é um sistema que pertence ao Banco Central e tem por finalidade realizar a custódia de títulos públicos escriturais que são emitidos pelo Tesouro Nacional.

Além disso, o sistema também faz o registro e liquidação das operações que envolvem os títulos. Vale destacar que apesar de levar o mesmo nome, ele não pode ser confundido com a taxa Selic. Pois ambos são diferentes.

Nesse sentido, o Sistema Especial de Liquidação e Custódia é uma das instituições financeiras que faz parte dos Sistemas e Câmaras de Liquidação e Compensação, chamados de Clearing Houses. No Brasil existem 3 Clearing Houses:

- Selic;

- Cetip;

- CA

O sistema Selic é responsável por registrar, liquidar e fazer a custódia de Títulos Públicos Federais como Tesouro Prefixado (LTN), Tesouro Prefixado com Juros Semestrais (NTNF), Tesouro IPCA+ (NTNB Principal), Tesouro IPCA+ com Juros Semestrais (NTNB) e Tesouro Selic (LFT).

Já a Cetip (Central de Liquidação e Custódia de Títulos) é responsável por registrar, liquidar e custodiar títulos privados como CDB, CDI, LCI, LCA e debêntures.

E a CA (Câmara de Ações) é responsável por fazer o registro, liquidação e custódia das ações compradas e vendidas pelos investidores na Bolsa de Valores.

Portanto, o Selic é um sistema que processa a custódia de títulos, sendo ele responsável por lidar com a compra e venda de títulos e viabilizar a emissão de novos títulos. Por meio desse mecanismo, os títulos públicos do Tesouro Direto podem ser liquidados em tempo real.

Como a taxa Selic é definida?

Recapitulando, existe então no Brasil a taxa Selic e a Selic. Sendo a primeira a taxa básica de juros da economia, e o segundo um sistema de liquidação, compensação e custódia de títulos públicos do Banco Central.

A taxa Selic é dividida em Meta e Over, sendo a Meta definida pelo Copom em uma reunião que acontece a cada 45 dias, e a Over a média da taxa que está realmente sendo praticada pelo mercado.

Para definir a taxa Selic Meta, o Copom observa diversos aspectos na economia como o nível de inflação, o desemprego, o nível de consumo dentre outros fatores.

De forma resumida, a taxa Selic tem uma correlação com a inflação. Sendo assim, quando há uma perspectiva de alta da inflação, o Copom decide elevar a taxa Selic para desestimular o consumo e tentar conter a alta de preços.

O aumento da taxa de juros torna os investimentos em renda fixa mais atraentes, e as pessoas tendem a deixar o dinheiro aplicado para realizar o consumo em uma data futura.

Por outro lado, quando a economia está recessiva, com alto nível de desemprego e preços controlados, o Copom decide baixar a taxa Selic para estimular o consumo, e consequentemente a produção industrial.

Ao baixar a taxa Selic, os investimentos em renda fixa se tornam menos atraentes, e os consumidores sentem-se mais motivados a investir em ações de empresas ou até mesmo a realizar consumo de bens duráveis e não duráveis.

Dessa forma, a taxa Selic acaba funcionando como um mecanismo usado pelo Copom para tentar equilibrar a economia, encontrando o melhor ponto para evitar um superaquecimento que gera inflação e também uma recessão econômica.

Ao definir a Selic, o Copom de certo modo controla a quantidade de dinheiro em circulação, o que vai influenciar diretamente os preços que estão sendo praticados no mercado.

Qual a relação da taxa Selic com a economia?

A taxa Selic é um dos instrumentos centrais da estratégia da política monetária do Brasil, que desde o ano de 1999 é baseado em um sistema de metas de inflação.

Esse sistema estabelece o compromisso do governo em adotar medidas que mantenham a inflação dentro de uma faixa fixada periodicamente pelo Conselho Monetário Nacional (CMN) que é composto pelos ministros e presidente do Banco Central.

Taxa Selic e a inflação

Ao definir a meta de inflação na economia, é dado um limite de tolerância tanto para cima quanto para baixo, chamado de piso da meta e teto da meta.

Por exemplo, se o limite de tolerância for de 1,5 ponto porcentual, e a meta da inflação for de 5% ao ano, se ela ficar entre 3,5% a 6,5% a meta da inflação foi cumprida.

E para cumprir essa meta de inflação, o governo determina a quantidade de dinheiro que vai circular na economia. Ou seja, quanto mais dinheiro circulando, maior será a tendência de consumo e de aumento de preços, e quanto menos dinheiro circulando, menor será a tendência de consumo e de aumento de preços.

Portanto, a Selic se torna o principal instrumento para controlar esse volume de recursos em circulação. Nesse sentido, quando a economia começa a aquecer, e os preços começam a subir comprometendo o governo a cumprir a meta de inflação, há um aumento na taxa Selic para tentar conter o consumo.

Já quando a inflação está controlada, ou abaixo da meta e a economia ameaça entrar em recessão, a decisão do Copom é diminuir a taxa Selic para estimular o consumo e ajudar a aquecer a economia brasileira.

No entanto, quando a economia está normalizada, e o consumo e inflação estão equilibrados, o Copom decide por manter a taxa básica de juros da economia.

Taxa Selic e os juros

Como a taxa Selic é usada para controlar o dinheiro disponível no mercado, ela influencia também os juros da economia como um todo. Ou seja, quando a taxa Selic cai, os juros tendem a cair e quando ela sobe, os juros tendem a subir.

Portanto, quando os preços estão elevados e o Copom decide aumentar a taxa Selic para conter a inflação, o crédito também se torna mais caro, pois há um impacto na taxa de juros de todos os tipos de empréstimos e financiamentos.

Então, o consumidor se torna menos propenso a tomar empréstimos para trocar de casa, ou trocar de carro, e prefere, por outro lado, manter o seu dinheiro aplicado, uma vez que a rentabilidade da aplicação também cresce.

Portanto, a taxa Selic tem um impacto direto nos juros da economia, o que também acaba acarretando no dinheiro em circulação, uma vez que quando há mais empréstimos e menos investimentos, há mais dinheiro circulando na economia.

Taxa Selic e o emprego

Como a taxa Selic influencia o volume de recursos na economia, ela também tem um impacto grande sobre o emprego e a renda da população.

Pois, assim como as pessoas físicas, as empresas sentem-se mais estimuladas ou desestimuladas a tomar empréstimos e investir de acordo com o cenário econômico.

Por exemplo, diante de uma taxa Selic elevada, um financiamento de uma determinada máquina se tornará mais caro, inibindo assim o retorno sobre o investimento deste projeto.

O fato da empresa não adquirir essa máquina faz com que ela não contrate mais pessoas para operar. Muito pelo contrário, dependendo do nível da taxa Selic, a organização pode simplesmente fechar frentes de produção gerando mais desemprego.

Por isso, quando há um aumento da taxa Selic para conter a inflação, há menos demanda por produtos, e as empresas tendem a diminuir a oferta, como consequência a organização fecha algumas frentes de produção e demite parte dos funcionários.

No entanto, quando há uma diminuição da taxa Selic, e um estímulo no consumo e na tomada de empréstimo, há também uma maior geração de empregos, pois as empresas ampliam a produção para atender uma demanda maior de consumo, contratando mais pessoas.

O equilíbrio entre desemprego e inflação é um verdadeiro desafio para o governo, pois conseguir manter a taxa de desemprego baixa e a inflação controlada nem sempre é algo simples.

Isso depende não só da Selic como também do volume dos gastos públicos que muitas vezes contribuem para o aumento da inflação e desemprego.

Qual a relação da Selic com os investimentos?

A Taxa Selic também tem uma relação direta com os investimentos, pois ela impacta os juros da economia. Portanto, quando ela cai, a rentabilidade dos investimentos tendem a cair, e quando ela sobe a rentabilidade dos investimentos tendem a subir.

A lógica é justamente conter a inflação, pois quando a rentabilidade dos investimentos está mais alta, a população sente-se mais atraída a guardar dinheiro para obter renda passiva, já quando a taxa Selic está baixa, a população se torna menos atraída a poupar dinheiro.

- [Onde investir com a Selic no patamar atual?] Analista libera os títulos de renda fixa mais atrativos para o momento em relatório gratuito; clique aqui para acessar.

Títulos Públicos

Os Títulos Públicos possuem uma relação direta com a taxa Selic. Pois eles têm suas rentabilidades diretamente associadas à taxa básica de juros da economia. Dentre os títulos públicos disponíveis estão:

- Indexados à Selic;

- Indexados à Inflação;

- Prefixados

Quando a Selic está em alta os títulos do Tesouro indexados à taxa Selic tenderão a ter uma rentabilidade maior, ao passo que os títulos indexados à inflação tenderão a ter uma rentabilidade menor, e vice versa.

Os títulos indexados à inflação seguem o IPCA (Índice de Preço ao Consumidor Amplo). Então vamos dar um exemplo para entender melhor essa relação.

Considere que um determinado título do Tesouro está rendendo IPCA + 5% ao ano. Suponhamos que o IPCA esteja em 10% ao ano. Portanto, esse título vai render algo próximo de 15% ao ano para o investidor.

Imagine agora, para efeito de comparação, que a taxa Selic esteja em 7% ao ano. Logo, nesse exemplo, é mais vantajoso investir no Tesouro IPCA do que no Tesouro Selic.

Entretanto, se o governo decidir aumentar a taxa Selic para conter a inflação esse cenário pode mudar. Por exemplo, imagine que diante do cenário acima, o Copom eleve a taxa Selic para 11% ao ano para conter a inflação.

Com a decisão do Copom, vamos imaginar que o IPCA caia para 4% ao ano. Nesse caso, o Tesouro Selic passou a render mais do que o Tesouro IPCA. Portanto, entender essa dinâmica ajuda a tomar a melhor decisão no momento de investir em títulos públicos.

Caderneta de Poupança

A Caderneta de Poupança também sofre com as decisões acerca da taxa Selic, pois desde 2012 ela passa a ser regida por uma nova regra de cálculo que funciona assim:

- Se a taxa Selic for igual ou superior a 8,5% ao ano, a poupança terá um rendimento mensal de 0,5% e mais TR (Taxa Referencial);

- Se a taxa Selic for inferior a 8,5% ao ano, a poupança terá uma rentabilidade equivalente a 70% da taxa Selic vigente no período.

Portanto, quanto mais alta for a Selic, menos atrativo é o investimento na poupança comparado a outros ativos de renda fixa do mercado.

Já quando a Selic é menor do que 8,5% ao ano, há menos discrepância entre os investimentos de renda fixa e a própria caderneta de poupança.

Entretanto, de modo geral, a caderneta de poupança costuma ser um dos investimentos menos atrativos do mercado, independente da Selic que estiver em vigor.

Renda Fixa

Existem no mercado também, outros ativos de renda fixa que não costumam seguir a Selic diretamente, mas sim o CDI (Certificado de Depósito Interbancário).

Contudo, o que determina a rentabilidade do CDI é a Taxa Selic Over que é a média da taxa de juros cobradas entre os empréstimos interbancários.

Portanto, de forma indireta, os títulos de renda fixa emitidos por bancos comerciais ou empresas, possuem sua rentabilidade atrelada à taxa Selic, sendo os principais deles:

Nesse sentido, quando a taxa Selic cai, a média da taxa de juros cobradas entre os empréstimos interbancários também cai, e como consequência a rentabilidade do CDI cai.

Portanto, um CDB que possui sua rentabilidade amparada no CDI passará a render menos, se tornando menos atrativo para os investidores.

Por essa razão, a Selic tem a capacidade de influenciar o rendimento de todos os títulos que são negociados no mercado, mesmo que eles não tenham sua rentabilidade diretamente atrelada à taxa básica de juros da economia.

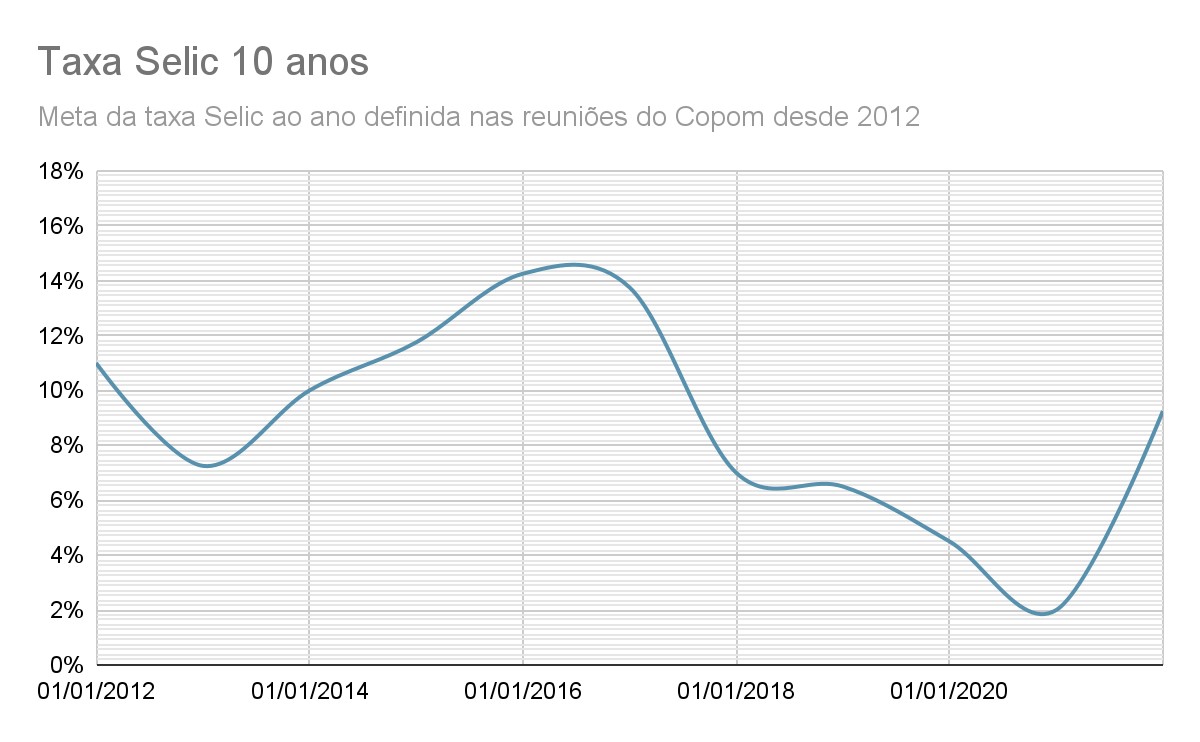

Histórico da Taxa Selic

A taxa Selic historicamente já passou por momentos de alta e baixa, estando ela intimamente ligada aos momentos econômicos pelos quais o Brasil passou, desde o ano de 1996, quando ela substituiu a Taxa Referencial (TR). Abaixo segue o histórico dos últimos 10 anos:

Vale destacar que a reunião do Copom para definir a taxa básica de Juros acontece em duas partes, sendo que na primeira parte, os técnicos fazem um estudo sobre a conjuntura econômica levando em consideração:

- Inflação;

- Taxa de Juros Externa;

- Taxa de Câmbio;

- Importações e exportações;

- Nível da atividade econômica;

- Perspectiva de crescimento.

Já a segunda etapa ocorre no dia seguinte e conta apenas com os integrantes do Comitê que debatem sobre o que pode ser feito, e ao final há uma votação que define a taxa Selic Meta pelos próximos 45 dias.

Como ganhar mais do que a Selic?

Conforme vimos, a maioria dos investimentos de renda fixa costumam remunerar os seus investidores com uma taxa de juros muito próxima da Selic.

Portanto, independentemente se o investimento for em CDB, LCI, LCA, CRI, CRA, Tesouro Direto ou até mesmo debêntures, os investidores ganharão algo próximo da taxa Selic.

Normalmente quando o prazo de resgate desses ativos é mais longo, é comum que o banco remunere melhor os investidores, e nesse caso é possível obter um ganho superior à taxa Selic.

Contudo, a única maneira de se conseguir ter ganhos no curto prazo superiores à taxa Selic e com boa liquidez é por meio de investimentos em renda variável, como ações, fundos de investimentos, ETF´s e BDR´s.

Entretanto, é preciso destacar que por se tratar de investimentos de renda variável, o risco desses ativos é maior, exigindo que o investidor faça uma análise fundamentalista antes de começar a investir.

Porém, essa é a forma mais eficiente de conseguir obter ganhos que muitas vezes podem ser até o dobro da taxa Selic.

A Selic é a taxa básica de juros da economia, sendo ela o principal instrumento de política monetária usado pelo Banco Central para controlar a quantidade de dinheiro em circulação, e consequentemente a inflação.

A taxa Selic serve para equilibrar a economia fazendo com que o governo consiga cumprir as metas de inflação que foram traçadas. Dessa forma, ela tem uma grande influência não só na inflação como também na taxa de juros, consumo e emprego.

Tanto a alta quanto a queda da Selic é determinada pelo Copom (Comitê de Políticas Monetárias) que baseia a sua decisão de acordo com diversos fatores da economia, dentre eles a inflação.

CDI é a sigla para Certificado de Depósitos Interbancários, sendo ele títulos emitidos de um banco para outro para a tomada de empréstimos de 1 dia. A taxa de juros cobrada por esses empréstimos costuma ter base na Selic.

Diante da pandemia de Covid-19, assim como das tensões geopolíticas internacionais, há uma forte pressão inflacionária mundial, que está exigindo dos bancos centrais um aumento na taxa básica de juros. Portanto, o Banco Central do Brasil está aumentando a taxa Selic com o intuito de conter a pressão inflacionária.